Если на вашем объекте недвижимости зарегистрировано обременение, то в ряде случаев возникает необходимость его устранить. Существует несколько вариантов решения этого вопроса, в том числе обращение в суд для признания действия банка или другой организации, наложившей обременение, незаконным. Однако, перед тем как подать заявление в суд, важно четко понимать последовательность действий и подготовить все необходимые документы.

Первым шагом является погашение долговых обязательств, если обременение связано с кредитом или ипотечным заемом. Например, если объект был заложен по ипотечной программе банка ВТБ, необходимо убедиться, что долг полностью погашен. Для этого потребуется квитанция о погашении долга и заявление из банка о снятии обременения. Если документы на руках, следующим этапом будет обращение в Росреестр, где нужно будет подать заявление о внесении изменений в Единый государственный реестр недвижимости (ЕГРН).

Важным моментом является подготовка всех обязательных документов, таких как подтверждение оплаты кредита, документы, подтверждающие право собственности, а также запрос в банк или другую кредитную организацию с просьбой предоставить заключение о погашении задолженности. В случае, если банк не отреагирует на ваше обращение или затягивает процесс, можно обратиться в суд с исковым заявлением о признании незаконным наложение обременения на имущество.

Процесс подачи иска в судебные органы требует точного соблюдения установленных сроков. Важно помнить, что для подачи иска необходимо правильно составить заявление и приложить все подтверждающие документы, такие как копия закладной, справки о погашении долга и квитанции. На практике часто встречаются случаи, когда банковские учреждения или другие организации не вовремя предоставляют такие документы, что становится причиной задержки в решении вопроса.

В судебной практике встречаются разные случаи, когда суды по местоположению объекта недвижимости могут принять решение по делу. Поэтому стоит заранее ознакомиться с подсудностью и оценить возможные риски. При этом для подачи иска к банку, например, о снятии обременения с ипотеки, можно использовать заранее подготовленные шаблоны заявлений, что ускорит процесс.

Помимо этого, важно учитывать стоимость подачи иска, так как госпошлина за рассмотрение дела в суде может варьироваться в зависимости от региона. В 2025 году законодательство претерпело некоторые изменения, что могло повлиять на стоимость судебных процедур. Например, если кредит погашен и банк не снимает обременение, то на основании решений судебных инстанций можно добиться исключения записи об обременении в реестре.

Как узнать, есть ли обременение на вашей недвижимости?

Для того чтобы выяснить, есть ли на вашей собственности обременение, следует обратиться в несколько официальных источников и использовать доступные инструменты. Это позволит оперативно и точно получить информацию о правовом статусе объекта.

1. Запрос в Росреестр

Первым шагом будет получение выписки из Единого государственного реестра недвижимости (ЕГРН). Она содержит актуальную информацию о правах на недвижимость, включая сведения о возможных обременениях. Выписку можно заказать через МФЦ, официальный сайт Росреестра или обратиться напрямую в его территориальный орган. На основании этого документа вы получите ответ на вопрос о наличии обременения, а также его характере (например, ипотечное, арест или договор аренды).

Если выписка уже у вас есть, важно внимательно проверить раздел, касающийся ограничений прав — здесь будут указаны все обременения, такие как залоги или запреты на распоряжение.

2. Контроль через банк или ипотечную компанию

Юристы часто сталкиваются с тем, что владельцы недвижимости, погасившие ипотеку, не могут оперативно снять обременение, так как документы теряются или есть недоразумения с банком. В таких случаях рекомендуется обратиться к юристам для подачи заявления в суд с требованием исправить запись в ЕГРН.

3. Проверка по судебным делам

Иногда на имущество может быть наложено обременение по решению суда. Это может касаться дел по взысканию долгов или других обязательств. Чтобы узнать, есть ли судебное обременение на вашей недвижимости, запросите справку из судебных органов или через портал госуслуг. Этот документ даст точную информацию о наличии обременений, связанных с судебными разбирательствами.

4. Заказ справки о статусе недвижимости

Если вам необходимо подтвердить отсутствие обременений для продажи или других целей, можно заказать специальную справку о статусе объекта недвижимости в Росреестре. Такой документ обычно требуется при оформлении сделок с недвижимостью и позволяет убедиться, что на объекте нет препятствий для свободного распоряжения.

5. Изменения в 2025 году: что важно учитывать

С 2025 года изменились некоторые процедуры в вопросах регистрации недвижимости, что затрудняет самостоятельное снятие обременений без помощи профессионалов. Поэтому, если вам необходимо быстро решить этот вопрос, важно заранее подготовить все документы: квитанции, справки и копии договоров. Своевременно поданная жалоба в банк или в суд может ускорить процесс снятия обременений с недвижимости.

Для снятия обременения на недвижимость часто приходится действовать в рамках нескольких инстанций. Однако, при наличии всех необходимых документов, этот процесс можно упростить. Важно помнить, что на основании записей в ЕГРН вы сможете получить достоверную информацию о статусе вашего объекта и его правовом положении.

Когда и зачем подается иск о снятии обременения с недвижимости?

Если на вашем объекте недвижимости есть обременение, которое мешает его полной реализации, вам необходимо обратиться в суд с иском, чтобы его снять. Обременение может быть связано с наличием ипотеки, задолженности или других прав, которые ограничивают использование недвижимости. Важно помнить, что такие случаи не всегда можно решить путем обращения в Росреестр или МФЦ — иногда требуется вмешательство суда.

На моей практике часто встречаются ситуации, когда собственники обращаются с вопросом о снятии обременений, возникших после закрытия ипотечного кредита. Хотя банк уведомляет о погашении задолженности, запись о праве залога остается в реестре. В таких случаях суд может признать запись недействительной, если нет оснований для её сохранения. При этом, если обременение связано с залогом по ипотечному кредиту, оно автоматически снимается после выполнения условий договора и погашения долговых обязательств.

Важно понимать, что иск подается в судебный орган, который является компетентным для рассмотрения таких дел. Для большинства случаев это районный суд по месту нахождения недвижимости. Порядок подачи и требования к документам зависят от типа обременения, например, для снятия ипотечного залога потребуются дополнительные подтверждения от банка или иных кредиторов.

В 2025 году законодательство претерпело изменения, и теперь стало проще инициировать процедуру снятия ограничений с объектов, если они больше не соответствуют установленным требованиям. Если ваши действия касаются объекта, который был ранее обременен в рамках программы субсидированного жилищного кредитования, важно, чтобы вы подали иск именно в тот суд, который рассматривает дела по подсудности такого типа дел. Это позволит вам избежать затяжных процессов и ускорить снятие обременения.

Не забывайте, что подготовка и подача иска требует особого внимания к деталям. Включите в пакет документов такие важные бумаги, как квитанцию об уплате государственной пошлины, справку из ЕГРН, подтверждающую наличие или отсутствие обременений, а также, в случае с ипотечным кредитом, заявление от банка или заключение об исполнении обязательств по договору.

Если вы хотите сэкономить время, можно обратиться за консультацией или услугами юриста, который поможет вам правильно составить исковое заявление и собрать все необходимые документы. Совместно с профессионалами вы сможете избежать распространенных ошибок, которые могут затянуть процесс или привести к отказу в удовлетворении иска.

Сегодня у вас есть возможность подать иск и по электронной почте через портал госуслуг или в электронном виде в суд, что также сокращает время, затрачиваемое на процесс. Однако не забывайте, что необходимо дождаться подтверждения от судебных органов о принятии дела в работу, после чего будет назначено судебное заседание.

На этапе судебного разбирательства судья может назначить дополнительные экспертизы или запросить дополнительные документы. Это следует учитывать, так как на такие процедуры уходит дополнительное время, а результат будет зависеть от качества и полноты предоставленных вами доказательств.

После того как решение будет принято, вам останется только выполнить предписания суда. Например, если было установлено, что обременение действительно не имеет законных оснований, и оно будет снято, вам необходимо будет обратиться в Росреестр для внесения изменений в ЕГРН. Важно понимать, что завершение всего процесса займет некоторое время, и необходимо быть готовым к этому.

Документы для подачи иска о снятии обременения: Что собрать?

Вот список необходимых документов, которые вам потребуется предоставить:

1. Заявление

Для подачи в суд составляется заявление с указанием всех обстоятельств, по которым вы просите суд освободить имущество от обременения. В нем должны быть указаны причины и подтверждения, например, погашение ипотеки, выполнение обязательств по закладной. Если это связано с утерей документов, это также должно быть отражено в заявлении.

2. Документы, подтверждающие прекращение обязательств

Если обременение возникло по причине ипотеки, нужно предоставить справку о погашении долга. Это может быть документ от банка, например, из ВТБ или другого кредитного учреждения, подтверждающий, что обязательства по ипотечному кредиту выполнены. Для этого не обязательно обращаться в МФЦ, можно заказать справку у кредитора. Важно, чтобы эта справка была актуальной и выдана не позднее последнего месяца.

3. Выписка из ЕГРН

Для доказательства наличия обременения или его снятия в качестве доказательства в суде потребуется актуальная выписка из Росреестра. Эту выписку можно заказать как онлайн, так и через МФЦ. Не забывайте, что актуальность выписки — ключевой момент: она должна быть свежей и содержать информацию об изменениях, если они произошли в последний год.

4. Закладная

Если обременение связано с ипотечным кредитом, обязательным документом будет оригинал или копия закладной. Этот документ подтверждает, что объект недвижимости был передан в залог в обеспечение долга. Если закладная утеряна, вам необходимо будет доказать это, указав, когда и при каких обстоятельствах она была утеряна. В таком случае стоит также приложить заявление о потере закладной.

5. Копия паспорта и правоустанавливающие документы

Обязательно приложите копию паспорта и правоустанавливающие документы на квартиру, такие как договор купли-продажи или дарения, свидетельство о праве собственности. Эти документы помогут подтвердить вашу правомочность на подачу иска.

6. Доказательства погашения долга

В случае, если обременение связано с долгом, нужно приложить документы, подтверждающие его погашение: квитанции о погашении ипотеки, справки от банка или иные документы, подтверждающие, что долг был полностью погашен. Это также может быть указано в выписке из ЕГРН, если обременение снято после погашения долга.

7. Журнал судов и заявления

Если обременение связано с судебным решением, необходимо предоставить копию судебного акта или решение, подтверждающее снятие обременения. Это может быть, например, решение по жалобе или постановление суда о признании долга погашенным.

На моей практике я часто вижу, что судебные разбирательства затягиваются, если документы подготовлены неаккуратно. Чтобы избежать таких ситуаций, лучше заранее проконсультироваться с юристом, особенно если ваш случай связан с редкими или сложными обстоятельствами. Подготовьте все документы заранее, особенно если в них были изменения в 2025 году.

Не забывайте, что существует пошаговая инструкция, которой можно следовать. Часто задаваемые вопросы от юристов касаются именно того, как быстрее всего и эффективнее собирать эти документы, чтобы избежать задержек и ошибок в процессе подачи.

8. Пошаговый алгоритм действий

Чтобы максимально упростить процесс подачи иска, соблюдайте следующие шаги:

- Соберите все документы, включая справки, выписки, закладную и другие подтверждения.

- Проверьте их актуальность и соответствие требованиям закона.

- Подготовьте заявление в суд, указав все необходимые сведения.

- Подавайте документы через МФЦ или непосредственно в суд.

- Дождитесь назначения судебного заседания и ответа суда.

Если вам нужно проконсультироваться по сбору документов или вы сомневаетесь в правильности подготовки, всегда можно обратиться к юристу. Это значительно ускорит процесс и повысит ваши шансы на успех. Помните, что ошибки на этапе подачи иска могут привести к его отклонению, что задержит процесс снятия обременений.

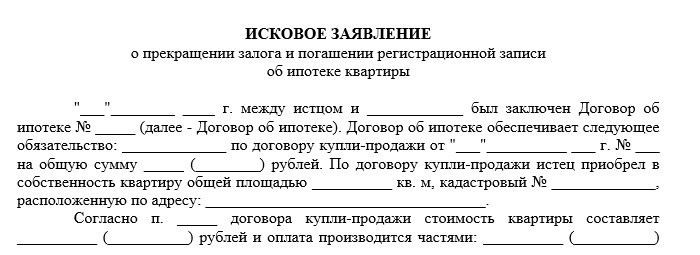

Как правильно оформить исковое заявление в суд для снятия обременения?

Шаги для подготовки искового заявления:

1. Подготовьте пакет документов, подтверждающих погашение долга по ипотеке или другим обязательствам. Это могут быть справки из банка о полном погашении кредитного долга, а также документы, подтверждающие снятие залога в регистрационной палате.

2. Проверьте актуальность данных в Едином государственном реестре недвижимости (ЕГРН). Убедитесь, что информация о залоге или обременении в реестре соответствует действительности. Если данные в реестре не обновлены, необходимо запросить справку о текущем статусе имущества.

3. В исковом заявлении укажите полную информацию о недвижимости, включая адрес и кадастровый номер объекта. Укажите также наименование и реквизиты банка или другой организации, которая установила обременение.

4. Подробно опишите основания для снятия обременения. Это может быть подтверждение погашения долга по ипотечному кредиту, прекращение обязательств по договору или изменение условий кредитования. Важно приложить к исковому заявлению все документы, которые подтверждают эти факты.

Документы для подачи заявления:

Основные документы, которые следует приложить к заявлению:

- Справка из банка о погашении долга (если был ипотечный кредит).

- Копия договора, по которому устанавливалось обременение.

- Выписка из ЕГРН, подтверждающая наличие обременения.

- Документы, подтверждающие факт изменения условий кредитования или других обязательств (например, справка о реструктуризации долга).

При необходимости может понадобиться подтверждение того, что заемщик не имеет долгов перед банком или другими кредиторами. Также важно проверить актуальность информации в реестре на момент подачи заявления.

На моей практике часто возникает ситуация, когда информация в реестре не обновляется своевременно. В таких случаях важно, чтобы исковое заявление содержало ссылки на эти несоответствия. Это поможет ускорить процесс снятия обременения.

Пошаговая инструкция подачи заявления:

1. Составьте исковое заявление с учетом всех нюансов, описанных выше. В нем также укажите, в каком суде будет рассматриваться дело, и адрес, по которому вы хотите получить ответ.

2. Подайте заявление в суд по месту нахождения недвижимости или по месту жительства ответчика (кредитной организации, если это ипотечный долг). Если вы не уверены в подсудности, можете обратиться за консультацией к юристу.

3. Ожидайте решения суда. Обычно процесс занимает несколько месяцев, но срок может зависеть от региона и загруженности суда.

4. После принятия решения и получения судебного акта, обратитесь в Росреестр для внесения изменений в записи о недвижимости. Это обязательный шаг, иначе обременение не будет официально снято.

Стоимость подачи искового заявления зависит от региона и сложности дела. Также стоит учесть возможные расходы на услуги юриста и госпошлину, которая в 2025 году составляет 3 000 рублей для физических лиц. Однако если заявление подается по делу, связанному с ипотечным кредитом, в некоторых случаях возможно освобождение от пошлины.

При возникновении сложностей на любом из этапов процесса снятия обременения, важно обращаться за консультацией к опытным юристам. Вопросы могут возникать не только в процессе подачи заявления, но и при общении с банком или нотариусом. Если ваш банк или другая организация не согласны с вашими требованиями, нужно иметь четкое понимание ваших прав и обязанностей.

Надеюсь, что этот материал поможет вам разобраться в процессе снятия обременений с вашего имущества. Если у вас возникли дополнительные вопросы, не стесняйтесь обращаться за юридической помощью — это сэкономит время и нервы.

Что делать, если банк не снимает обременение с недвижимости?

Если вы полностью погасили ипотечный долг, а банк не снимает обременение с объекта недвижимости, это может вызвать определенные трудности при дальнейшем распоряжении жильем. Важно понимать, что обременение накладывается банком на основании ипотечной закладной, и его снятие происходит после исполнения обязательств по ипотеке. Однако, в некоторых случаях, процесс может затянуться или возникнуть сложности, которые придется решать юридически. Рассмотрим, какие шаги следует предпринять, если кредитное учреждение не выполняет свои обязательства.

1. Попросите банк о снятии обременения

Первый шаг — обратиться в банк с официальным запросом о снятии обременения. Обычно такие вопросы решаются на основании письма от собственника недвижимости. В запросе укажите информацию о полном погашении долга, приложите документы, подтверждающие это (например, справку о погашении задолженности или выписку из банка). Многие банки требуют также предоставление оригинала закладной, которую вы получили при оформлении ипотеки. В случае, если банк откажется снять обременение без объяснения причин, следующим шагом будет обращение в Росреестр для внесения изменений в ЕГРН.

2. Обратитесь к юристу для составления и подачи иска

Если после обращения в банк не предпринимаются действия, необходимо воспользоваться правом подачи иска в судебные органы. Юристы могут составить исковое заявление, ссылаясь на статью 61 Гражданского кодекса РФ, в которой прописаны обязанности банка по снятию обременения после полного погашения ипотеки. В этом случае суд примет решение, которое обяжет кредитное учреждение выполнить свою обязанность. Зачастую такие дела решаются в пользу собственника недвижимости.

Кроме того, важно учесть, что на практике бывают случаи, когда банк не снимает обременение даже после подачи иска, что связано с недостаточностью доказательств или ошибками в документации. Юрист поможет правильно составить все необходимые документы и доказательства для успешного разрешения вопроса.

3. Обращение в Росреестр

После вынесения решения суда следует подать заявление в Росреестр для внесения изменений в реестр. Если банк не исполнил обязательства в течение установленного срока, то это требование можно направить в Росреестр вместе с решением суда. Росреестр в свою очередь обязан внести изменения в единый государственный реестр недвижимости (ЕГРН), указав, что обременение снято, и объект свободен от ипотечных обязательств.

4. Решение через судебные органы

В случае отсутствия реакции со стороны банка и Росреестра, остается только вариант судебного разбирательства по вопросам снятия обременения. Не всегда это самый быстрый процесс, однако судебные инстанции, как правило, дают четкие указания банку на необходимость выполнения своих обязательств в рамках закона. Судебные разбирательства могут быть длительными, однако в 2025 году произошли изменения в законодательстве, упрощающие процедуры обращения с подобными делами.

В любом случае, если банк не снимает обременение после погашения ипотеки, следует действовать поэтапно: обратиться в банк, затем — в суд, а при необходимости — в Росреестр для внесения изменений в ЕГРН. Использование услуг юристов и соблюдение порядка подачи заявлений ускорит процесс.