Налоговая служба разработала и утвердила форму документа, применяемого при зачете и возврате денежных средств, являющихся положительным сальдо по единому налоговому счету (далее — Приказ ФНС РФ от 30 ноября 2022 г. № ЕД-7-8/1133).

Приказом утверждены следующие формы

По правилам Налогового кодекса заявление об увольнении путем зачета подается в налоговый орган по месту учета налогоплательщика в электронной форме с использованием специальной электронной подписи через ККТ или личный кабинет налогоплательщика (ст. 78 ФНС РФ). Если заявление об увольнении связано с предстоящей обязанностью по уплате отдельных налогов (сборов, страховых взносов), то необходимо обратиться к представлению средств в бюджетные доходные источники, срокам уплаты и другим реквизитам. Сопутствующие обязательства.

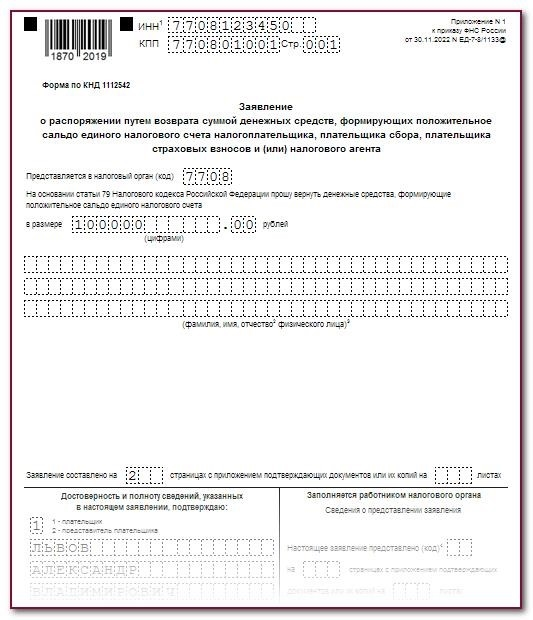

Заявление о возврате уплаченных налогоплательщиком сумм ЕСН, уплаченных взносов, уплаченных страховых взносов и (или) сумм, являющихся положительным сальдо в налоговой инспекции (КНД 1112542).

Заявления о зачете сумм денежных средств налогоплательщиков, уплаченных взносов, уплаченных страховых взносов, (или) положительных сальдо налоговых агентов (КНД 1150057)

Заявления об отмене (полностью или частично) зачетов (взносов, страховых взносов), произведенных налоговым органом в счет предстоящих обязательств по уплате определенных налогов (КНД 1165171)

Заявление о возврате излишне уплаченной (полученной) государственной пошлины (КНД 1122030)

Запросить сумму зачета излишне уплаченной (полученной) государственной пошлины (KND 1122029)

Налоговая служба устанавливает сумму средств, являющуюся положительным сальдо по закону о едином налоге на дату получения соответствующего заявления о зачете.

Налоговой службой также утверждены формы справок о наличии положительного, отрицательного или нулевого сальдо у налогоплательщиков, плательщиков взносов, плательщиков страховых взносов, налогоплательщиков и плательщиков единого налогового платежа (см. ниже). представлять их в электронной форме (приказ ФНС России № ЕД-7-8/1128@ от 30 ноября 2022 года, приказ. Оба документа вступили в силу 10 января 2026 года.

Данные справки выдаются на основании заявления налогоплательщика (формы, утвержденные приказом налоговой службы РФ, через личный кабинет налогоплательщика или печатной формы (подпункт 10 пункта 1 Налогового кодекса РФ через статью 32, статья 32 Налогового кодекса РФ). После подачи запроса справка предоставляется в течение пяти дней.

При наличии у налогоплательщика отрицательного сальдо в соответствии с Единым налоговым кодексом, выданная справка будет содержать обязательные реквизиты, имеющиеся у налоговых органов по обязательствам по уплате налогов (авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и процентов). ). Справки о денежных переводах, перечисляемых в качестве единого налогового платежа, могут быть составлены не более чем за три года до даты получения соответствующего заявления. Она содержит информацию обо всех полученных суммах с указанием права собственности, указанного на дату подготовки справки.

Зачет сумм и возврат переплат по ЕНС с 2026 года: образец заявления

Зачеты и возвраты платежей по единой налоговой системе с 2026 года регулируются новыми правилами. Подготовлены примеры заявлений о зачете или возврате и приведен процесс их реализации.

Возможен возврат или зачет активного остатка по единой системе налогообложения. Для этого заявление должно быть составлено по специальной форме. Скачайте образец заявления ниже и ознакомьтесь с последовательностью создания возврата и зачета.

Возврат переплаты и зачет сумм ЕНС: новые правила в 2026 году

После установления единого налога и единого налогового кодекса должник может не направлять излишнее вознаграждение по одному налогу и иметь неограниченные возможности по другим налогам. Появилось новое понятие «совокупное обязательство», которое включает в себя все налоговые обязательства. Еще одно новое понятие — остальная часть ЕС и разница между средствами, имеющимися в ЕС, и общим обязательством.

Налогоплательщики могут предоставить излишек, то есть сумму всех налогов и взносов. У налогоплательщиков есть излишек и несколько вариантов действий.

Зачет переплаты ЕНС в 2026 году

Налоговые работники производят зачет на основании письменного заявления налогоплательщика. Зачеты производятся на следующий рабочий день после получения заявления. Налогоплательщики могут зачесть переплату одним из четырех способов

Заявление на зачет переплаты ЕНС в 2026 году

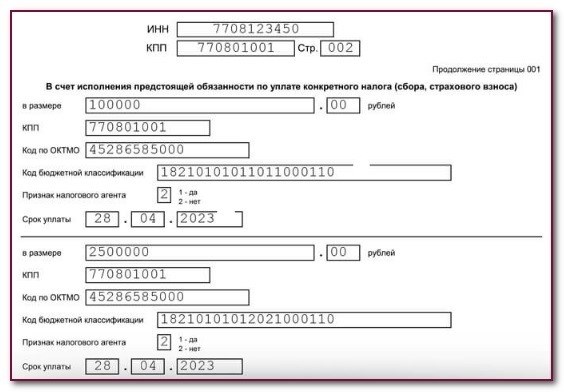

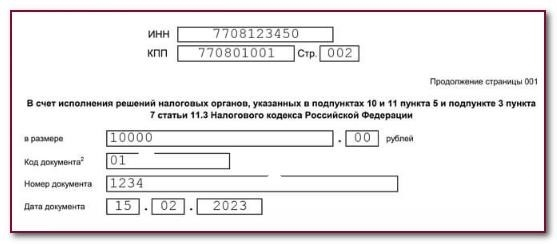

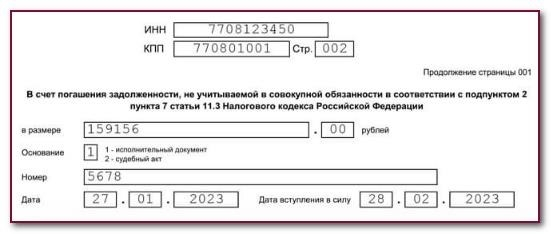

Заявки определяются Федеральной налоговой службой в соответствии с ее полномочиями. ЕД-7-8/1133 от 30. 11. 22. Форма содержит два раздела. В первом указывается НДС и КПП налогоплательщика, код налогового органа и вид кредита. Вторая страница должна быть выбрана в зависимости от вида зачета. Для каждого вида предусмотрена своя страница.

Пример заявления о зачете против третьего лица

Примеры заявлений о зачете с будущими платежами

Пример заявления о зачете, связанного с исполнением решения федеральной налоговой службы

Пример заявления о зачете по налогу, не относящемуся к режиму единого налога

Заявление на возврат переплаты ЕНС в 2026 году

ФНС возвращает удовлетворенную сумму в течение рабочего дня после получения заявления налогоплательщика. Обратите внимание, что один рабочий день — это срок для вынесения решения ФНС. Еще один рабочий день отводится Казначейству на перечисление суммы налогоплательщику.

Заявление на возврат переплаты ЕНС в 2026 году

Форма заявления устанавливается приказом ФНС России. ЕД-7-8/1133 от 30. 11. 22:

Обратите внимание, что сумма возврата не должна превышать положительного сальдо по одному режиму налогообложения. В случае превышения налоговый орган возвращает имеющуюся сумму, а не запрашиваемую.

Оплачивайте подписку на журналы для целей российского налогообложения со скидкой до 50%.

По всем вопросам обращайтесь по телефону (800) или по электронной почте Whatsapp.

Зачет сумм и возврат переплаты по ЕНС в 2026 году: образец заявления

Суммы зачета и возврата по ЕНВД 2026 года будут учитываться по новым правилам ЕНВД. Компаниям или индивидуальным предпринимателям необходимо составить заявление на возврат или зачет сумм с учетом будущих обязательств. В этой статье приведен готовый образец заявления на зачет возврата по ЕНВД 2026. Он доступен для скачивания.

Для заявлений о зачете излишков по режиму единого налога скачайте образец. Он действителен с 1 января 2026 года.

Что означает переплата на ЕНС в 2026 году

Переплата по коду единого налога — это положительный остаток на счете. Она может образоваться в результате переплаты по налогам и сборам. Переплату можно получить двумя способами

Рассмотрим оба варианта и приведем образец заявления в ФТ. Если налогоплательщик не желает возвращать сумму, он может оставить ее на режиме единого налога. При наступлении даты окончания срока уплаты сумма автоматически снимается.

Справочное руководство. Как работают режимы единого налога

Как зачесть сумму на ЕНС в 2026 году

В 2026 году необходимо подать заявление о зачете суммы на едином налоговом счете. Чтобы установить положительный баланс на едином налоговом счете, подайте онлайн-заявление на проверку. Вид и форму заявления о зачете по срочному обязательству утверждает Федеральная налоговая служба (п. 4 ст. 78 НК РФ). Виды заявлений о положительном сальдо по единому налогу утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

Форма заявления о положительном сальдо по единому налоговому коду

По каждому коду, по которому определяется вид зачета, заполняется отдельное заявление. Зачеты по кодам с разными налогами, сборами и взносами на страхование можно перечислить в одном заявлении — форма позволяет. Драйвер содержит подробные инструкции по заполнению заявления о положительном сальдо по одному коду налога.

См. также. Как заполнить заявление на зачет сумм по единой системе налогообложения.

Используйте готовый образец, чтобы правильно заполнить заявление.

Работа с заявлениями о зачете сумм по системе налогообложения 2026 года

Чтобы подать заявление о положительном сальдо по единой системе налогообложения через личный кабинет ведомства на сайте ФНС, нужно зайти в раздел «Заявление. Заявление», затем в разделе „Единая налоговая система“ выбрать пункт „Заявление“.

Для индивидуального предпринимателя необходимо выбрать раздел «Жизненная ситуация», затем перейти в раздел «Распределение по системе единого налога» и выбрать форму заявления.

Организации и индивидуальные предприниматели выбирают одну из двух ситуаций взаимозачета из выпадающего списка.

Заполните реквизиты поля заявления, подпишите его электронной подписью и отправьте в налоговую инспекцию. Если налоговая проверка примет положительное решение по заявлению о зачете, информация появится в разделе «Информация о решении об исключении/возврате» в подразделе «Информация о сверке с бюджетом». Выберите функцию появления.

Как зачесть переплату по единому налогу через личный кабинет налогоплательщика.

Когда можно подать заявление о переходе на единую систему налогообложения в 2026 году

В 2026 году возможен зачет суммы положительного сальдо в рамках режима единого налога (ст. 78.1 КСФ). Зачет излишне уплаченного налога в рамках единого налогового режима представляет собой удержание определенной суммы для покрытия будущих обязательств налогоплательщика. По заявлению налогоплательщика переплата может быть зачтена за счет

Панель. Обязательства по единому налогу, которые в дальнейшем зачитываются решением ФНС.

Какие обязательства могут быть зачтены.

Когда обязательство появляется в законодательстве о едином налоге

Обязательства, возникающие по решению ФНС России по результатам проверки: — об уплате ответственности за совершение налогового правонарушения; — об отмене решения о возврате или зачете налога.

Обязательства признаются при системе налогообложения в виде единого налога с даты вынесения решения проверяющей службы (п. 9, п. 5 ст. 11.3 НК РФ)

Сумма обязательства, указанная в решении по результатам проверки.

Обязательства, возникающие в результате реструктуризации сделок, обстоятельств или характера деятельности, в соответствии с Решением федерального налогового органа по результатам проверки.

Обязанности появляются в едином налоговом законодательстве после вступления в силу Судебного акта (п. 10, п. 5 ст. 11.3 КФ).

Сумма задолженности указана в Судебном кодексе.

Будущие обязательства, решения, приостановленные вышестоящими проверяющими органами или судами

Задолженность возникает в едином налоговом акте с даты вступления в силу судебного акта об отмене или замене временных мер или с даты вынесения решения вышестоящего органа по жалобе (п. 3, п. 7, ст. 11.3 ТК)

Сумма задолженности, указанная в судебном акте или в решении вышестоящей инспекции

Обязательства по налогам или государственным расходам, по которым судом выдан исполнительный документ.

Обязательства возникают в рамках единого налогового законодательства с даты вступления в силу производства по делу о взыскании (подпункт 2 пункта 7 статьи 11. 3 ТК)

Сумма задолженности указана в Судебном кодексе.

Иные платежи, страховые взносы, штрафы и пени, по которым суд восстановил срок для взыскания

Задолженность фигурирует в едином налоговом кодексе со дня вступления в силу Закона о восстановлении утраченного имущества (подпункт 2 пункта 7 статьи 11.3 ГПК).

Сумма задолженности указана в Судебном кодексе.