Первый долг — это первоначальная сумма налогового обязательства налогоплательщика до погашения основного долга. Эта просроченная задолженность возникает при неправильной или несвоевременной уплате налога на окна.

Первый просроченный долг — это штраф, назначенный государством за нарушение налогового законодательства. Он состоит из суммы основного налогового обязательства и налогового штрафа.

Основное налоговое обязательство — это сумма оконного налога, которую налогоплательщик должен заплатить в соответствии с установленной законом процентной ставкой и налоговым периодом. Налоговая система накапливает в сумме основного налогового обязательства каждый день просрочки платежа.

Инициирование задолженности является важным инструментом контроля за выполнением налоговых обязательств гражданами и организациями. Чтобы избежать дальнейших санкций со стороны налоговых органов, их необходимо своевременно оплачивать.

Определение и сущность стартовой задолженности

Просроченная задолженность возникает в результате неправильного или ошибочного исчисления и уплаты оконного налога. Это сумма налога и штрафа, которую должник должен уплатить в бюджет. После начала благоустройства налогоплательщик переходит на обычную схему уплаты налога.

Неправильное определение налога на окна, неопределение окон или неправильный расчет налоговой базы может привести к возникновению первоначальной недоимки. Она также может быть вызвана неуплатой налога в установленный законом срок. В таких случаях региональный налоговый орган направляет налогоплательщику уведомление о возникновении недоимки.

Для погашения первоначальной недоимки налогоплательщик должен обратиться в региональный налоговый орган и уплатить соответствующую сумму. В противном случае может быть принято решение о принудительном взыскании задолженности.

Примеры стартовой задолженности по налогу на окно

Задолженность по налогам может возникнуть в самых разных ситуациях. Примерами могут служить:

В каждом конкретном случае первоначальная сумма задолженности рассчитывается исходя из деталей и особенностей ситуации. Следует учитывать, что если компания не исправит ошибку или не погасит задолженность в установленный срок, то первоначальная ответственность может быть увеличена за счет дополнительных штрафов.

Последствия невыплаты стартовой задолженности

Неуплата просроченных налогов на открытие может иметь серьезные последствия для налогоплательщика. Если просроченная задолженность не погашена, налоговые органы могут принять следующие меры

| Административные штрафы. | В случае совершения налогового административного правонарушения может быть наложен штраф в размере от 50 до 100 % от суммы задолженности на момент открытия. Размер штрафа зависит от степени вины налогоплательщика и других обстоятельств. |

| Несвоевременная оплата просроченной задолженности | Если налогоплательщик не в состоянии оплатить первый долг, он может быть объявлен просрочившим. Это означает, что долг считается просроченным и подлежит взысканию в упрощенном порядке, включая возможность обращения в суд. |

| Начисление штрафов и пени | При неоплате первого долга начисляется пеня в размере 1/300 процентной ставки рефинансирования Центрального банка Российской Федерации за каждый день просрочки. Кроме того, за пользование отчужденными денежными средствами могут быть начислены проценты (проценты за пользование налоговыми льготами). |

| Уголовная ответственность. | В случае уклонения от уплаты налогов путем уплаты первой задолженности налоговые органы могут заявить о подозрении в совершении уголовного преступления в отношении налогоплательщика. Это может привести к уголовному преследованию и уголовной ответственности. |

Следует отметить, что последствия неуплаты первоначальной просрочки серьезны и могут повлечь за собой штрафы, пени и дополнительные расходы на выплату процентов. Поэтому рекомендуется внимательно относиться к выполнению налоговых обязательств и своевременно погашать первоначальную задолженность.

Что такое стартовая задолженность по налогу: объяснение и важные аспекты

Налоговая проверка на 01. 01. 2026 года будет представлять собой первоначальное сальдо по единому налоговому счету организации и индивидуального предпринимателя. За основу берутся данные, имеющиеся на 31. 12. 2022 года (ст. 4, § 4, ч. 1 Федерального закона 263 ФЗ от 14. 07. 2022, ст. 4, § 4, 263-ФЗ).

Для определения первоначального баланса единого налогового режима не требуется заключение бюджетного соглашения. Однако всем организациям и предпринимателям рекомендуется заключить такое соглашение. Рекомендуемая форма заявления на расчет приведена в письме Налоговой службы РФ от 28.10.2020 № АБ-4-19/17644@.

Региональный налог на взносы на страхование и прибыль

Страховые взносы по обязательствам расчетного периода 2022 года (31.12.2022) продлеваются на 12 месяцев. (минимальный размер)2 (ч. 5 ст. 4 Закона № 263-ФЗ). Суммы, не подлежащие зачету, учитываются следующим образом (ч. 5.1 и 5.2 ст. 4 Закона № 263-ФЗ)

Эти суммы признаются в качестве ЕАТ при наличии отрицательного баланса в ЕБА или в случае аннулирования (полностью или частично) заявления о зачете в счет будущих платежей.

Налоги и штрафы по заявлениям, представленным после 01. 01. 2026 года

Заявление (расчет) о сумме налогов, сборов и страховых взносов (с учетом изменений), подлежащих уплате до 31. 12. 2022 года, будет представляться после 01. 01. 2026 года в общем порядке, на баланс по режиму единого налога. Также учитываются налоги, сборы и страховые взносы, выставленные к уплате с истекшим сроком (до 31. 12. 2022 года). Штраф рассчитывается с учетом следующих особенностей (ст. 4, § 4, Закон № 4)

1 Валовое налоговое обязательство уменьшается через 10 дней после даты подачи (расчета) соответствующей налоговой декларации за 2026 год или передачи уведомления из налоговой инспекции об исчисленной сумме налога, или окончания срока действия. Если декларация не представлена в срок, то представление налоговым инспектором налоговой декларации (расчета).

2. сначала возврат осуществляется за счет страховых взносов.

3 Обязанность по уплате регионального подоходного налога с даты вступления в силу 01. 01. 2026 года должна быть полностью выполнена за счет любых сумм, возникающих из будущих обязательств.

Сальдо ЕНС: как формируется и рассчитывается

Сальдо ЕФН — это разница между общей суммой, перечисленной (признанной) в качестве ЕФН, и общей суммой обязательства по уплате налога. Она может быть выражена в следующем виде.

Баланс EFE = платеж в рамках EFS — общее обязательство по уплате денежных средств.

Формирование сальдо ЕНС

С января 2026 года баланс ЕПТ формируется автоматически на основании налоговых данных. Переплаты, которые просрочены к возврату, не учитываются. В балансе не учитывается сумма непризнанной задолженности.

Если срок подачи налоговой декларации или отчета налогового органа по исчисленному налогу наступает после 01.01.2026, то общая сумма обязательств налогоплательщика, указанная в балансе единого налога на 01.01.2026, увеличивается по состоянию на 31.12.2022:.

После подачи налоговой декларации в установленные сроки сумма совокупного обязательства налогоплательщика подлежит обратной корректировке на ранее увеличенную сумму. Если заявление (расчет) не представлено в установленный срок, обратная корректировка производится через 10 дней после окончания срока подачи налоговой декларации.

Налогоплательщики по-прежнему имеют право уточнить свою принадлежность к суммам, уплаченным до 31.12.2022, представив исчисленные налоги. Однако это можно сделать до подачи налоговой декларации (ст. 6, § 6, Федерального закона 565-ФЗ от 28. 12. 2022, в ред. ст. 565-ФЗ).

Общая сумма, составляющая остаток, включена в статью 4 Федерального закона от 01. 01. 2026 г. (ст. 4 Федерального закона от 14. 07. 2022 г. № 263-ФЗ).

Данное положение не распространяется на сборы за пользование объектами животного мира и водными биоресурсами и государственные пошлины, уплаченные без исполнительного документа.

Учет налога на сверхнормативные страховые взносы и прибыль, уплаченные при формировании остатка

Остаток на 01. 01. 2026 года включает в себя перенос сроков уплаты по отдельным видам финансовой деятельности с 2022 на 2026 год, в том числе по специальным поручениям за переплату регионального налога на прибыль и страховых взносов (Постановление Правительства РФ от 29. 04. 2022 № 776). Эти суммы не включаются в ЕНВД, а с 01. 01. 2026 года учитываются только при отрицательном значении остальных сумм ЕНВД. Сначала учитываются излишки заработной платы для уплаты страховых взносов, а если этих средств недостаточно, то учитывается региональный подоходный налог.

В 2026 году взносы и региональный подоходный налог могут быть включены в баланс единой налоговой системы только в том случае, если

В последнем случае для включения переплат в баланс налогоплательщик должен подать заявление по форме, утвержденной приказом ФНС РФ. ЕД-7-8/1133@ 30.11.2022 (п. 6 ст. 78 НК РФ). Пока заявление не подано, сумма превышения платежа не облагается единым налогом, а зачитывается в счет уплаты взносов и регионального налога на прибыль соответственно в установленные сроки (ст. 5, 5. 1, 5. 2 ФЗ № 4).

Баланс: положительный, отрицательный и нулевой

Отрицательный баланс может стать положительным, если средств в системе единого налогообложения больше, чем необходимо для уплаты налога, если средств недостаточно или если есть нули.

Нулевой баланс означает, что все бюджетные обязательства исполнены, обязательств нет, а сумма средств, перечисленных на единый налоговый счет, равна налоговому обязательству налогоплательщика.

Налогоплательщик может запросить информацию об остатке на едином налоговом счете в личном кабинете налогоплательщика, об остатке в программе бухгалтерского учета (бухгалтерии) или об остатке на едином налоговом счете в Федеральной налоговой службе.

Пример определения остатков по единому налоговому коду

У организации на 1 января 2026 года имеются следующие элементы ЕНВД

Баланс организации положительный: 200, 000-50, 000-70, 000-112-500 = 79, 388₽.

Особенности учета пеней при создании остатка

Если срок уплаты налоговых платежей истекает в 2022 году, а заявление с уточненной декларацией подается в 2026 году, то возникают особенности учета пеней при создании остатка (ст. 7, п. 14.07 ст. 4 Федерального закона № 263-ФЗ . 2022):

Подача декларации увеличила обязанность по уплате налога за 31. 12. 2022 года на отрицательное сальдо по системе единого налога на 01. 01. 2026 года.

Период, в течение которого накапливаются пени.

С момента истечения срока уплаты налога до 01. 01. 2026 г.

Дата подачи заявления (расчета)

Пени начисляются на сумму неуплаченного налога

При подаче декларации сумма налога увеличивается до 31. 12. 2022 года, при одновременном положительном или нулевом сальдо по системе единого налога на 01. 01. 2026 года.

Обязательства, не полностью исполненные в установленный срок и до 01. 01. 2026 года с момента истечения срока уплаты соответствующего налога

Дата подачи заявления (расчета)

Сумма налоговых платежей, уменьшенная на сумму излишка и зачтенная в счет будущих обязательств по уплате налога на прибыль юридического лица, зачисляемого в областной бюджет

Сумма налоговых платежей, уменьшенная на сумму излишка и зачтенная в счет будущих обязательств по уплате налога на прибыль, зачисляемого в областной бюджет

с даты вступления в силу соответствующих налоговых платежей до 01. 12. 2026 года

Пени, подлежащие уменьшению, начисляются на сумму налоговых платежей, подлежащих уменьшению в соответствии с Декларацией

Представление декларации по налогу на прибыль (с учетом изменений) увеличило на одну сумму сумму налога, уплачиваемую в областной бюджет

Штрафы накапливаются с 01. 01. 2026 года

Сумма налога, подлежащая уплате по данной декларации (дополнительный платеж), уменьшенная только на сумму налога на прибыль, которая будет начислена по будущим платежам, даже если на дату подачи декларации существует региональный бюджет

Примечание: 1. Суммы подлежат уплате до 31.12.2022.

Сверка с налоговой

Налогоплательщик имеет право скорректировать расчет по единому налогу. Для этого он должен подать заявление в ГЛК. Форма заявления сообщается и описывается в письме ФНС РФ. АБ-4-19/17879@ от 29. 12. 2022.

Компромиссы оформляются актом взаиморасчетов по единому налогу. Данный акт подписывается налогоплательщиком и сотрудником налогового органа, с которым заключено соглашение.

Кроме того, налоговый орган может по просьбе налогоплательщика предусмотреть выдачу справки (ст. 6. 1, п. 6 Налогового кодекса РФ — ст. 32, п. 6 (1) 14. 07. 2022).

Форма, заявление о предоставлении справки

Срок представления сертификатов.

Справка о наличии положительного, отрицательного или нулевого сальдо по системе единого налога на дату выдачи справки.

Утверждена приказом Федеральной налоговой службы Российской Федерации. ЕД-7-19/1086@ от 14.11.2022 и № ЕД-7-8/1128@ от 30.11.2022.

В течение 5 рабочих дней с даты получения заявления.

При наличии отрицательного баланса информация подробно разъясняется — прилагается карта для расчета санкций

Декларация о праве собственности на сумму средств, уплачиваемых в качестве консолидированных платежей налогоплательщика

Утверждено приказом Федеральной налоговой службы Российской Федерации. РЕД-7-8/1129@ 30. 11. 2022.

Срок, за который предоставляется справка — в течение 3 лет с момента получения в 1 день.

Содержание — сведения обо всех приобретенных и признанных принадлежащими денежных средствах, подлежащих уплате на дату выдачи справки

Справка об исполнении обязательств по уплате налогов, взносов, санкций, штрафов и пеней.

В соответствии с приказом от 23. 11. 2022 № ЕД-7-8/1123@

в течение 10 рабочих дней с даты получения заявления.

Сальдо по ЕНС на 01.01.2026: что это значит

Баланс единого налогового права — это показатель, который даже к 2026 году будет определяться как разница между единым налоговым правом и общей суммой налоговых обязательств. Чтобы избежать проблем, потерять переплату и не создавать подпункты, должники должны договориться о расчете всех платежей для устранения переплат и задолженностей. Давайте рассмотрим, как это сделать правильно.

Сальдо ЕНС — как формируется и что означает

Форма учета бюджетных платежей — Единые налоговые счета (ЕНС) обязательны для индивидуальных предпринимателей и юридических лиц и вступают в силу с 1 января 2026 года. Каждый налогоплательщик имеет свой счет с единым налоговым балансом, формируемым ИФНС.

С 1 января 2026 года каждый налогоплательщик (индивидуальные предприниматели и юридические лица) имеет свой специальный счет (ЕНС) с начальным сальдо. Остаток ЕНС — это разница между ЕНС (сумма, перечисленная на счет должником в счет погашения задолженности) и общей суммой налоговых обязательств (сумма налогов, взносов, сборов и других обязательных бюджетных платежей).

Специалисты «КонсультантПлюс» подробно разъяснят, в каком порядке следует уплачивать налоги (страховые взносы, сборы, взносы и штрафы), зачеты и возвраты, применяемые с 1 января 2026 года. Если у вас нет доступа к системе правовой отчетности, получите пробный доступ и перейдите на готовое решение бесплатно.

Что такое положительный и отрицательный баланс единого налогового режима?

Налогоплательщики могут заплатить больше или меньше (то есть больше или меньше), чем их налоговое обязательство. Таким образом, баланс ЕТС выглядит следующим образом

Первоначальный баланс — что он может?

Начальный баланс будет сформирован УТМ 1 января 2026 года на основе информации, имеющейся у ДОУ на 31 декабря 2026 года (например, переплаты, недоплаты, перечисления НДС). Если вы обнаружите, что на сегодняшний день у вас положительный или нулевой баланс, не волнуйтесь.

Отрицательный баланс означает, что плательщик не выполнил часть своих налоговых обязательств. Проще говоря, у него есть непогашенная задолженность.

Если баланс в ЕГРИП до 1 января 2026 года отрицательный, ФНС также может направить уведомление с требованием оплатить просроченную задолженность и приостановить работу по счету плательщика на сумму указанного баланса. Основание: статья 69, пункт 1 статьи 76 Налогового кодекса РФ.

Для сведения, ФНС направляет уведомление с требованием вернуть сумму задолженности.

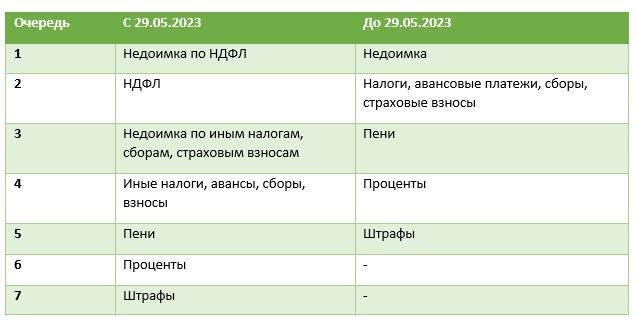

Примечания! С 29 мая 2026 года порядок внесения сумм в Единый налоговый кодекс изменился. С этой даты налоговые органы будут удерживать НДФЛ в первую очередь.

Как правило, на погашение задолженности дается восемь рабочих дней. Конкретный срок уплаты определяется запросом ФНС.

Что учтет ИФНС в начальном сальдо (на 01.01.2026)

ФНС формирует первоначальный баланс (ЕНС) в порядке, предусмотренном ст. 263-ФЗ от 14. 07. 2022 г. В целом алгоритм формирования следующий.

Проверить начальный баланс можно на сайте ФНС или в бухгалтерской программе по ТКС, через индивидуальные счета (ИП, юрлица).

Оттенки формирования первоначального баланса: что в него не входит

При формировании единого налогового баланса не следует учитывать следующие суммы

Остаточные платежи (ст. 4, § 2 ст. 263 Федерального закона) не включают суммы, по которым срок взыскания истек до 31.12.2026. Сюда также не входят суммы, установленные судом и принявшие решение о полном или частичном взыскании до 31.12.2026. В результате плательщик не видит вышеуказанных сумм.

Советы экспертов — как повлиять на баланс

Переплату в 2026 году возвращать не следует. Все они будут включены в первоначальный остаток за единый налоговый год. Чтобы SDOE рассмотрел эти суммы и сбалансировал их, эксперт составит соглашение о расчетах с налоговой инспекцией. Это означает, что вы не можете ни о чем договариваться, поскольку закон не обязывает вас это делать. Однако желательно договориться, чтобы предотвратить или минимизировать проблемы при взаимодействии с налоговой инспекцией.

Соглашение о расчетах до 31. 12. 2026 года помогает устранить все возможные существенные разногласия с налоговыми органами. Это важно, поскольку дает налогоплательщикам возможность подготовиться к неожиданностям и уложиться во все сроки. Ведь и после 1 января 2026 года ИФНС продолжит рассматривать заявления на возврат и зачет платежей.

Что касается остаточных платежей, то они истекают 31.12.2026 и могут быть идентифицированы как невзыскание судебных взысканий.

Плательщики могут иметь платежи (переплаты) с 2026 года с положительным сальдо по одному налоговому коду, только если они включены в первоначальный баланс одного счета.

Сверка расчетов с ИФНС до и во время действия ЕНП

Соглашение помогает плательщикам разобраться с тем, какие суб- и переплаты и переплаты они совершили. Процесс сверки включает

1. плательщик подает заявление в ФНС (рекомендуем подать его заранее!) — 29. 12. 2022 № АБ-4-19/17879 или в электронном виде 9. 01. 2026 № АБ-4-19/7.

2. для проведения сверки он может запросить в ФНС один из следующих документов.

Акт об урегулировании направляется непосредственно заявителю по почте или посредством ККТ через его личный кабинет на сайте ФНС.

Плательщик может направить запрос на расчет в ФНС по ТКС. Акт взаиморасчетов направляется для сведения. Однако юридической силы он не имеет.

Проверьте систему единого налогообложения с 2026 года

Информация о статусе режима единого налога и реквизиты кода единого налога доступны на главной странице индивидуального кабинета индивидуального предпринимателя на вкладке «Реквизиты» сайта Федеральной налоговой службы. Юридические лица также могут уведомить об этом в своих индивидуальных офисах.

Таким образом, в 2026 году для целей расчетов по единому налоговому кодексу налогоплательщики смогут запрашивать информацию о едином налоговом кодексе в ФНС России. Запросы могут быть разными. ФНС может подготовиться соответствующим образом.

Итоги

С 2026 года все платежи в бюджет будут по-прежнему осуществляться в рамках единого налогового платежа. Начиная с 31 декабря 2026 года, Федеральная налоговая служба будет формировать баланс на едином налоговом счете. Во избежание споров с налоговыми органами рекомендуется произвести расчеты с налоговыми органами до конца 2026 года.

Более подробная информация по теме доступна на сайте КонсультантПлюс. Бесплатный двухдневный пробный доступ к системе.

Что такое сальдо ЕНС: как формируется и как его узнать

С 2026 года все платежи компаний или индивидуальных предпринимателей будут перечисляться на единый налоговый счет (ЕНВД). На этом счете будет формироваться баланс, который покажет, есть ли у должника налоговая задолженность или переплата. Подробнее о том, что такое баланс и как он формируется, читайте в статье.

Что такое сальдо ЕНС

Проще говоря, остаток по СБиС — это разница между остатком на счете, или суммой, которую компания перечислила на счет в рамках СБиС, и суммой налога, которую компания заплатила. ФНС снимает налоговые платежи компании со счета в установленный срок, и формируется сальдо по единому налоговому счету.

Каким бывает сальдо ЕНС

Согласно статье 11.3, сальдо может быть положительным, нулевым или отрицательным, в соответствии со статьей 3 Гражданского кодекса.

Например, за последний квартал индивидуальный предприниматель должен заплатить ₽35, 000 налогов. Бизнесмен перечисляет на свой счет не точную сумму, а ₽40 000. После погашения всех долгов на счете остается ₽5 000. Эта сумма и есть избыточный остаток в ЕСВ. В этом случае у индивидуального предпринимателя образуется излишек, который может быть зачтен или возвращен на счет предпринимателя.

Если индивидуальный предприниматель перечислит сумму задолженности на счет в прежнем виде, то после выставления требования на счете останется 0₽. Это налоговый счет с нулевым балансом, на котором нет переплат и задолженностей перед предпринимателем и уплачены все необходимые налоги.

Третий вариант — отрицательный баланс счета УНС. Это происходит, когда, например, индивидуальный предприниматель перечисляет на счет меньше суммы, чем положено. Например, предприниматель перечислил ₽35 000, но задолженность составляет ₽40 000. При начислении НДС на счет на нем остаетс я-5, 000 ₽, и возникает налоговое обязательство.

Как формируется сальдо ЕНС

Остаток на счете формируется на основании налоговых обязательств компании, включая

При этом остаток по ЕСВ не учитывается (ст. 11.3, п. 7 Налогового кодекса РФ).

В каком порядке списываются средства с ЕНС: изменения 2026 года

Истребование средств в рамках системы единого налога осуществляется на основании уплаченных налогов, налоговых деклараций и расчетных уведомлений. Отчеты отправляются в ФНС по ТКС, после получения которых сервис формирует итоговую сумму налога. Отчеты можно формировать с помощью «1С Бухгалтерии» в облаке Scloud, а документы отправлять через сервис «1С Отчетность». Таким образом, налоговые декларации и уведомления могут быть автоматически сформированы и отправлены в налоговую службу по нажатию одной кнопки в базе 1С.

С 1 октября 2026 года изменится процесс выставления счетов на налоговый учет. Теперь сначала со счета снимаются средства, а затем — страховые взносы.

Таким образом, средства снимаются в следующем порядке

Когда списываются средства с ЕНС

ФНС снимает средства 28 числа месяца — общий срок уплаты налогов. Платежи могут быть перечислены раньше, но снимаются только 28 числа месяца.

Исключение составляют подоходный налог с физических лиц и страховые взносы. Оба платежа списываются сразу после получения уведомления об уплате налога и взносов или РСВ. Если на счете недостаточно средств, ФНС спишет платеж 28 числа месяца.

Как узнать сальдо ЕНС

Баланс единого налога можно узнать в личном кабинете налогоплательщика на сайте ФНС. Другой вариант — запросить справку в местной налоговой службе.

Как распорядиться средствами на ЕНС

Средства единого налога могут оставаться до тех пор, пока очередная задолженность не будет переписана и возвращена или зачтена другим налогоплательщиком.

В первом случае средства остаются на счете до следующего налогового платежа. В этом случае компании не нужно было предоставлять никаких документов для зачета суммы и она просто перенесла меньшую сумму платежа на следующий срок уплаты.

В последнем случае необходимо подготовить налоговое заявление по счету компании. Этот документ должен быть составлен по форме, утвержденной решением ФНС России. ЕД-7-8/1133 от 30.11.22. Данный сервис возвращает положительный баланс в службу единого налога после подачи заявления.

В третьем случае налогоплательщик может зачесть средства ЕСВ в пользу другого налогоплательщика. Однако зачесть средства можно только до 2026 года — существует временный запрет на зачет средств в пользу другого налогоплательщика до конца 2026 года. Для проведения зачета также необходимо подать заявление.