Отказ от наследства — это единственный способ избежать перехода долгов умершего. Зачастую, наследники, не осознавая последствий, решают принять все, что досталось по наследству, включая обязательства покойного. Но не все знают, что наряду с имуществом могут перейти и долги: кредиты, ипотека, задолженности по ЖКХ и перед МФО. Это важно учитывать, поскольку ответственность за такие долги ложится на наследников, если они не отказались от наследования в срок.

Важный момент — принятие наследства не всегда означает только получение имущества. Например, если умерший был должником, это может повлиять на финансовое положение наследников. В случае, когда не успели отказаться, важно понимать, что при наследовании долговые обязательства покойного могут стать обязанностью наследников. Это касается долгов перед банком, а также тех, что связаны с коммунальными платежами или задолженностями по кредитам.

Зачастую можно услышать, что при наличии долгов лучше отказаться от наследства, чем взять на себя ответственность по их выплате. Однако, не все знают, что отказ от наследования влечет юридические последствия, которые важно учитывать. На практике я часто сталкиваюсь с тем, что люди не знают, как и в какие сроки можно отказаться от наследства, а также что делать, если после смерти близкого человека возникают такие ситуации. Важно соблюдать сроки, чтобы не потерять возможность отказаться от долговых обязательств.

Кроме того, стоит помнить, что если после смерти наследодателя не отказаться от имущества и долгов в установленные сроки, обязательства переходят к наследникам. Например, задолженность по ипотеке или кредиту может стать бременем, с которым они будут вынуждены расплачиваться, если имущество было принято. Также, часто наследники не учитывают, что долги по коммунальным услугам или задолженности перед различными финансовыми организациями могут значительно снизить стоимость всего наследства.

На практике я также встречаю случаи, когда наследники, не ознакомившись с полным списком долгов умершего, начинают решать вопрос по мере возникновения проблем с кредиторами. К примеру, задолженности перед банками могут быть погашены только в том случае, если все этапы наследования прошли правильно. Поэтому важно не только оценить имущество, но и понимать, какие обязательства могут перейти к вам.

Таким образом, разумный подход к наследованию заключается в осознании всех возможных рисков, связанных с долгами, и принятии обоснованных решений. Важно учитывать все нюансы, чтобы не столкнуться с неприятными сюрпризами, которые могут возникнуть после смерти близкого человека.

Как долги наследодателя могут повлиять на ваше наследство

Долги, оставшиеся после смерти родственника, могут существенно повлиять на вашу финансовую ситуацию. Приняв имущество, вы не только получаете права на его распоряжение, но и можете столкнуться с обязательствами по долговым обязательствам умершего. Важно понимать, что с наследством могут перейти не только активы, но и долги, и для этого достаточно всего одного шага — принятия наследования.

На практике это часто приводит к неожиданным последствиям. Например, долги по ипотеке, кредитам в банке или задолженности перед МФО могут быть переданы наследникам, если они не приняли решение об отказе от наследства в срок. В случае, если наследник решил принять имущество, он автоматически становится ответственным за долговые обязательства покойного. Это может касаться как крупных задолженностей, так и долгов по коммунальным услугам, например, по ЖКХ.

Какие именно обязательства могут перейти, зависит от того, какие пункты указаны в завещании, если оно было составлено, и от общей суммы задолженности. Некоторые долги, такие как задолженность по ипотечным кредитам, могут оставить наследнику не только имущество, но и обязательства по выплате этих долгов. Также важно учитывать, что в случае принятия наследства, возможно, придется платить по уже начисленным долгам, например, по кредитам или коммунальным платежам.

Однако, в случае возникновения сомнений или когда наследник не хочет принимать обязательства по долгам, существует право отказаться от наследования. Отказ от наследства позволяет избежать перехода долговых обязательств. Для этого необходимо подать заявление в нотариус в течение 6 месяцев после смерти наследодателя, и тогда вы не будете обязаны выплачивать долги. Однако, если этот срок упущен, обязательства перейдут к вам автоматически.

Важный момент: на наследников также могут перейти долги, связанные с бизнесом умершего, например, кредиты или задолженности перед партнерами. Важно заранее проанализировать, какие конкретно долги имеются у наследодателя, чтобы принять взвешенное решение. В некоторых случаях, если долг по кредиту слишком велик, целесообразнее отказаться от наследства, чем рисковать собственным финансовым благополучием.

Помимо этого, наследники должны помнить, что по законодательству (ст. 1152 Гражданского кодекса РФ) долги могут быть оплачены за счет имущества наследодателя. Следовательно, важно точно оценить не только стоимость имущества, но и наличие долгов, чтобы в дальнейшем избежать неприятных последствий.

Что происходит, если вы приняли наследство с долгами

При принятии наследства с долгами вы автоматически принимаете на себя и долговые обязательства умершего. Это означает, что вы будете обязаны расплатиться по тем кредитам и задолженностям, которые остались у покойного. Например, если наследодатель не выплатил долг в банке или не закрыл задолженность по ЖКХ, эти обязательства перейдут к вам.

Наследование обремененного имущества не всегда выгодно. Часто возникает ситуация, когда стоимость имущества не покрывает всю сумму долгов, и наследникам придется выплачивать разницу. Особенно это актуально, когда речь идет о задолженности по ипотеке или крупным кредитам. На моей практике я часто сталкиваюсь с тем, что наследники принимают недвижимость, не осознавая всей суммы обязательств, которые с этим связаны.

Кроме того, важно понимать, что если вы приняли имущество, то не сможете отказаться от долгов. Например, долги перед МФО или кредитные обязательства в банке могут быть начислены в виде процентов и штрафов, что только увеличит сумму к оплате. В случае, если имущество не способно покрыть все долги, вам придется расплачиваться за них собственными средствами.

Если вы приняли наследство с долгами, будьте готовы к тому, что кредиторы могут начать требовать выплат. Это могут быть как банки, так и поставщики коммунальных услуг или другие учреждения, с которыми покойный имел финансовые обязательства. Важно учитывать, что даже после смерти должника его долги не исчезают, и ответственность за них ложится на наследников.

В некоторых случаях долги могут быть погашены за счет имущества. Однако это возможно только в пределах стоимости полученного наследства. Если имущества недостаточно для покрытия всех долгов, вам придется разбираться с кредиторами и искать способы решения ситуации. Например, можно договориться о реструктуризации долга или запросить отсрочку платежей.

Время для принятия решения об отказе от наследства ограничено. Важно не пропустить этот срок, который составляет 6 месяцев с момента смерти наследодателя. Если вы сомневаетесь, разумно будет отказаться от наследства в случае наличия крупных долгов, чтобы избежать неприятных финансовых последствий.

Как отказаться от наследства, чтобы избежать долговых обязательств

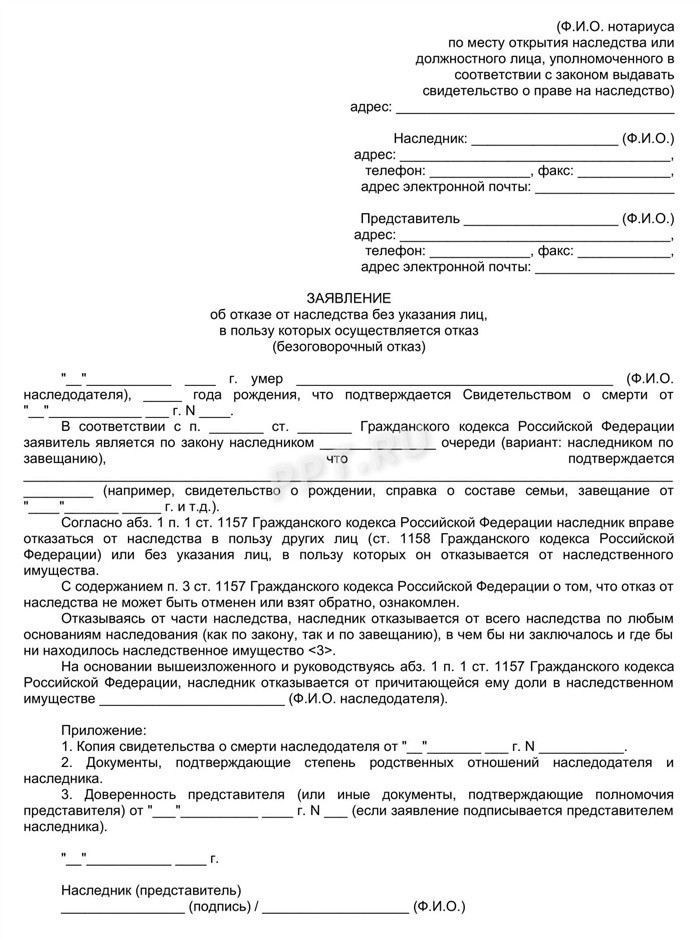

Отказаться от наследства можно в случае, если оно обременено долгами, которые вы не хотите брать на себя. Этот процесс следует начать с подачи нотариусу заявления об отказе в течение 6 месяцев с момента смерти наследодателя. Важно действовать в срок, так как после этого момента ответственность за долги автоматически переходит к наследнику.

Если наследуемое имущество обременено крупными задолженностями, например, кредитами в банке, задолженностью по ЖКХ или долгами перед МФО, разумнее сразу отказаться от его принятия. В противном случае, если вы приняли наследство, то обязаны будете выплачивать все долги, включая начисленные проценты и штрафы. Это обязательство сохраняется даже в случае, если стоимость полученного имущества не покрывает всю сумму долгов.

В случае отказа от наследования все обязательства по долгам останутся у умершего. Закон (ст. 1152 Гражданского кодекса РФ) позволяет отказаться от наследования в полном объеме, включая долги. Однако нужно помнить, что при отказе не будет возможности получить имущество, даже если оно имеет ценность.

Отказ от наследства часто является единственным вариантом в ситуации, когда наследуемое имущество не покрывает долги. Например, если наследнику досталась квартира, обремененная ипотечным кредитом, который он не в состоянии погасить, разумно отказаться от наследования. Важно понимать, что после отказа обязанности по выплатам, такие как долги по ипотеке, передаются другим наследникам или могут быть урегулированы через процедуры банкротства покойного.

В случае, если решение об отказе от наследства принято, следует учитывать, что данный шаг имеет юридические последствия для всех наследников. Отказ одного наследника не освобождает других от ответственности по долгам. Кроме того, если вы не успели подать заявление в срок, обязательства по долгам переходят к вам, и в этом случае отказаться от долгов уже нельзя.

Важно понимать, что подача заявления об отказе от наследства — это не просто формальность. Этот процесс требует внимательного подхода, особенно если имеются вопросы о размере долгов или о том, как будут делиться обязательства между несколькими наследниками. Например, если долги были накоплены в результате совместной деятельности умершего и его супруги, то наследникам придется разделить ответственность за эти долги.

Законодательные нюансы отказа от наследства при наличии долгов

Одним из важных моментов является то, что при отказе от наследства все имущество и долговые обязательства возвращаются в общую массу наследования и будут распределяться между другими возможными наследниками. Это значит, что если вы отказались от части имущества или долгов, ответственность за них перейдет к остальным наследникам. Таким образом, даже отказавшись от наследства, вы не всегда сможете избежать долгов — все зависит от того, какой частью имущества вы располагаете.

Когда отказ от наследства становится разумным решением

Отказ от наследования — это разумный шаг, если наследодатель оставил значительные задолженности, которые трудно будет погасить. Например, кредиты, ипотека, долги перед МФО или задолженности по коммунальным услугам могут стать настоящим бременем. В случае отказа от наследства вы освобождаетесь от этих обязательств, при этом стоит помнить, что отказ от имущества возможен только в том случае, если вы не начали принимать наследство (например, не начали использовать имущество, не распорядились им). Приняв имущество или хотя бы один его элемент, например, получив часть денежных средств или имущества, вы фактически примете и долги, которые с ним связаны.

Как избежать невыгодных последствий при отказе от наследства

При отказе важно точно понимать, какие долги и имущество переходят к другим наследникам. В случае, если имущество обременено кредитами, например, по ипотеке, вам придется выбрать, стоит ли вступать в раздел наследства или полностью отказаться от него. Если вы решите отказаться от наследства, документы об отказе должны быть поданы в нотариальную контору, а также важно, чтобы решение было принято после оценки всех активов и долгов наследодателя. В противном случае вы рискуете оказаться в ситуации, когда отказ не будет считаться действительным, и вам придется платить по долговым обязательствам.

Таким образом, отказ от наследования может быть грамотным решением, если вы не хотите брать на себя ответственность за долги умершего. Однако, следует быть очень внимательным и правильно оформлять все документы, чтобы не столкнуться с правовыми последствиями в будущем. Закон (Гражданский кодекс РФ, ст. 1152) предоставляет наследникам возможность отказаться от наследства, но при этом важно соблюсти сроки и процедуру отказа, чтобы избежать финансовых потерь.

Последствия принятия наследства с долгами для кредиторов

Когда наследник принимает имущество умершего, он автоматически становится ответственным за долги, связанные с этим имуществом. Это означает, что кредиторы могут предъявить свои требования не только к наследуемому имуществу, но и требовать выплаты долгов от наследников. Законодательство в этой области чётко регулирует процесс, и важно понимать, как действовать в таких ситуациях, чтобы избежать нежелательных последствий.

Наследник, принявший имущество, становится ответственным за долги умершего. Это могут быть не только крупные кредиты или задолженности по ипотеке, но и долговые обязательства по ЖКХ или другим обязательствам перед организациями, такими как МФО. Смерть должника не освобождает его от ответственности, и долги продолжают существовать, переходя к наследникам. Важно, что сумма долга не ограничивается только стоимостью наследуемого имущества: если имущество не способно покрыть задолженность, наследники обязаны выплатить разницу из своего кармана.

Какие долги переходят к наследникам?

После смерти наследодателя все долговые обязательства, связанные с его имуществом, переходят к наследникам. Это могут быть следующие виды долгов:

- Банковские кредиты — в том числе ипотека, кредиты, займы, задолженность по карточным долгам.

- Долги по ЖКХ — задолженности по коммунальным платежам, включая оплату за воду, тепло, газ, электричество.

- Долги перед МФО — кредиты в микрофинансовых организациях, которые могут быть достаточно крупными из-за начисленных процентов и штрафов.

- Обязательства по налогам — налоги, которые не были оплачены умершим до его смерти.

Если наследник решил принять имущество, он также берет на себя ответственность за все эти обязательства. Поэтому важно на этапе принятия решения об участии в наследовании точно оценить, сколько долгов остается у умершего, и какое имущество предлагается для распределения.

Какие последствия для кредиторов?

Когда наследник принимает долговые обязательства, кредиторы получают право обратиться к нему с требованиями о выплатах. На практике это часто означает, что долг будет погашен за счет наследственного имущества. Важно, что если стоимость имущества недостаточна для покрытия всех долгов, то кредиторы могут обратиться к наследникам с требованиями выплатить разницу. В случае отказа от наследства долги не перейдут к наследникам, однако имущество также не будет получено ими.

Если кредитор не удовлетворен размером долга или его погашением, он может подать иск в суд на наследников, чтобы добиться компенсации задолженности. Это особенно актуально в случае, если долги по кредитам или ипотечным обязательствам значительные. В некоторых случаях даже после отказа от наследства кредитор может обратиться к суду, если существуют доказательства, что наследник получил какие-либо выгоды от имущества.

Таким образом, кредиторы вправе предъявлять свои требования к наследникам, даже если те не принимали решение о получении наследства. В случае принятия имущества наследник автоматически берет на себя ответственность за долги, которые с ним связаны, и обязуется их выплатить. Это может привести к значительным финансовым рискам, особенно если сумма задолженности высока. Поэтому перед принятием наследства важно тщательно оценить все риски и обязательства, которые могут перейти с ним.

Когда лучше отказаться от наследства, чтобы не столкнуться с рисками

На практике отказ от имущества, связанного с долгами, может быть разумным решением. Например, если имущество обременено ипотечным кредитом, который значительно превышает его рыночную стоимость, принятие такого наследства станет финансово невыгодным. В этом случае наследнику предстоит выплачивать не только сумму долга, но и проценты, а также возможные штрафы за просрочку, что может превысить стоимость самого имущества.

Когда именно следует отказаться от имущества?

Есть несколько ситуаций, когда лучше всего отказаться от наследования:

- Высокие кредиты или ипотечные обязательства. Если сумма долга значительно выше рыночной стоимости имущества, разумнее отказаться, чтобы не оказаться ответственным за его выплаты.

- Задолженность по коммунальным услугам. В случае если наследник не готов взять на себя обязательства по оплате долгов за ЖКХ, отказ от имущества — разумный шаг.

- Наличие неуплаченных налогов. Долги по налогам переходят к наследникам, и их выплата может стать серьезным финансовым бременем, если имущество умершего не может покрыть эти расходы.

- Микрофинансовые организации (МФО). Если наследодатель брал кредит в МФО, задолженность может быть значительной из-за начисленных процентов и штрафов.

Закон (Гражданский кодекс РФ, ст. 1152) предоставляет возможность отказаться от имущества, однако этот процесс необходимо правильно оформить. Отказ должен быть подан в нотариальную контору в течение шести месяцев с момента смерти наследодателя. Важно учитывать, что отказ от наследства может быть частичным или полным, в зависимости от обстоятельств.

Какие риски можно избежать при отказе от наследства?

Отказавшись от наследства, вы избегаете не только ответственности за долговые обязательства, но и неприятных последствий, связанных с возможным обращением кредиторов. Кредиторы могут требовать погашения долгов с наследников, и даже если вы не принимали наследство, могут возникнуть вопросы о том, получали ли вы выгоду от имущества. Важно правильно оформить отказ и соблюсти все юридические тонкости, чтобы избежать притязаний со стороны кредиторов.

Таким образом, отказ от наследования является одним из лучших решений, если имущество обременено долгами, которые невозможно покрыть. На моей практике я часто сталкиваюсь с ситуациями, когда наследники решают принять имущество, не учитывая долговых обязательств, и это приводит к неприятным финансовым последствиям. Чтобы избежать рисков и не попасть в долговую ловушку, всегда стоит внимательно оценивать имущество, которое переходит по наследству, и взвешивать все возможные риски.