При оформлении кредита на недвижимость многие заемщики задаются вопросом: требуется ли согласие супруга для получения ипотеки? Ответ на этот вопрос зависит от ряда факторов, в том числе от того, является ли приобретаемая недвижимость совместным имуществом, а также от законодательства в конкретной области. Важно понимать, что, несмотря на отсутствие супруга в качестве созаемщика, в некоторых случаях его согласие может понадобиться.

Во-первых, если вы состоите в браке и приобретаете жилье, которое будет зарегистрировано в общей собственности, то по законодательству (ст. 34 Семейного кодекса РФ) необходимо получить письменное согласие супруга на оформление сделки. Этот момент особенно актуален, если ипотечный кредит оформляется только на одного из супругов, а недвижимость планируется использовать совместно.

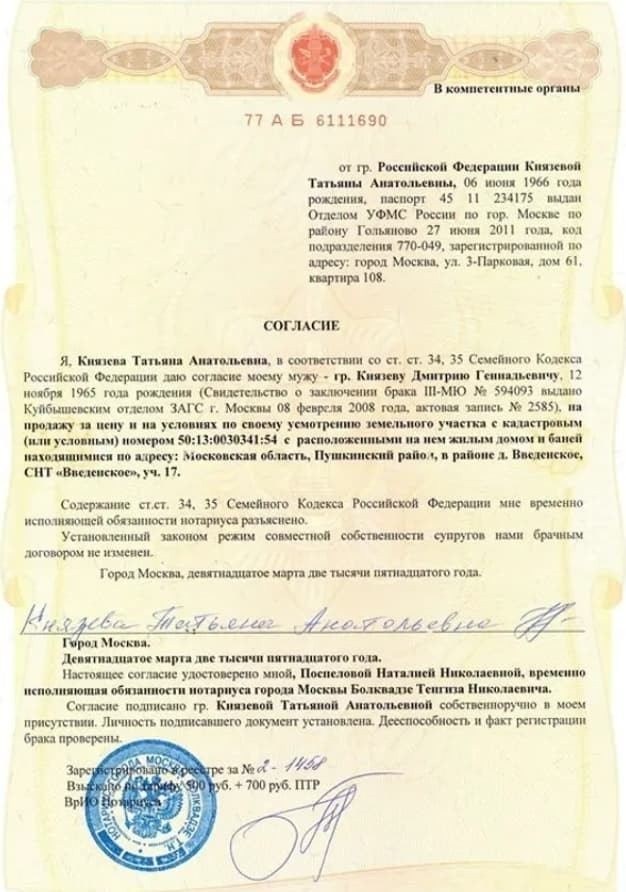

Для того чтобы избежать проблем, лучше заранее подготовить все необходимые документы, включая согласие супруга на покупку недвижимости. Нотариально заверенное согласие также может понадобиться в случае оформления договора ипотеки. Это обязательное требование большинства банков, которое следует учитывать при заключении контракта с финансовыми учреждениями.

Если в браке приобретается имущество, важно помнить, что банк может запросить подтверждение того, что кредитные средства не будут использоваться на другие цели, а именно на покупку недвижимости, которая может стать совместной собственностью. В этом случае часто возникают вопросы, как правильно оформить документы, и что именно будет являться доказательством согласия другой стороны.

Также стоит отметить, что срок действия согласия супруга может быть ограничен. Многие финансовые учреждения требуют, чтобы оно было действительным на момент заключения сделки, что может повлиять на сроки получения кредита. На практике это не всегда вызывает проблемы, однако важно учитывать этот момент, чтобы не задерживать процесс одобрения.

Как получить ипотеку без участия супруга: основные условия

Когда недвижимость приобретается в браке, независимо от того, оформляется ли кредит только на одного из супругов, большинство банков требует наличие согласия второго супруга. Это условие прописано в Семейном кодексе РФ (ст. 34), которое регулирует совместное владение имуществом. Однако если квартира приобретается в другом браке или имущество не является совместным, то нотариально заверенное согласие супруга не обязательно.

Важным моментом является также выбор банка, который предлагает условия для получения кредита без участия созаемщика. Некоторые финансовые учреждения могут устанавливать дополнительные требования, например, по минимальному сроку работы заемщика, наличию постоянного дохода или кредитной истории. Поэтому стоит заранее ознакомиться с условиями различных программ.

Документы для подачи заявки на ипотеку в таких случаях будут стандартными: заявление на кредит, паспорт, подтверждение дохода и другие документы, запрашиваемые банком. В некоторых случаях может потребоваться нотариально заверенное заявление, подтверждающее отсутствие прав на имущество второго супруга. Это важно, поскольку банк часто проверяет, не является ли приобретаемая квартира совместной собственностью.

На моей практике часто встречаются случаи, когда заемщик не учитывает, что банк может запросить дополнительные справки или документы для подтверждения того, что в процессе оформления сделки не нарушаются законодательные нормы. В таких ситуациях лучше заранее подготовить все необходимые бумаги, чтобы избежать задержек.

Помимо этого, сроки рассмотрения заявки и одобрения могут варьироваться в зависимости от банка и условий программы. В крупных городах процесс может занять от нескольких дней до пары недель, в то время как в более удаленных регионах сроки могут быть дольше. Важно также следить за изменениями в законодательстве, так как в 2025 году ожидаются нововведения, касающиеся упрощения процесса получения ипотеки для отдельных категорий заемщиков.

Таким образом, оформление ипотеки на одного человека, без участия супруга в качестве созаемщика, возможно, но требует внимательного подхода к выбору банка и подготовке необходимых документов. Не забывайте, что каждый случай индивидуален, и лучше проконсультироваться с юристом, чтобы избежать ошибок в процессе оформления сделки.

Правовые последствия отказа от участия супруга в ипотечном кредите

Отказ супруга от участия в ипотечном кредите может иметь серьезные последствия, которые важно учитывать перед подписанием договора с банком. Во-первых, стоит помнить, что в случае покупки недвижимости в браке, она автоматически становится совместной собственностью, согласно статье 34 Семейного кодекса РФ. Это значит, что при отсутствии согласия супруга на сделку, существует риск признания договора ипотеки недействительным, особенно если жилье приобретается в совместную собственность. В таких случаях банк вправе потребовать дополнительное согласие второй стороны.

Кроме того, важным моментом является тот факт, что в случае отказа супруга от участия в кредитной сделке и подписания соответствующего согласия, ипотечный договор может оказаться не полностью действительным. На практике это означает, что если квартира была приобретена в браке, а супруг не был включен в договор, то в дальнейшем могут возникнуть сложности при разделении имущества или правовых спорах по поводу стоимости недвижимости. Невозможность подтверждения согласия второй стороны может привести к юридическим последствиям, вплоть до аннулирования сделки.

Для того чтобы избежать подобных проблем, рекомендуется заранее согласовывать все условия с супругом и удостоверяться в том, что все необходимые документы оформлены правильно. В том числе, если необходимо, можно получить нотариально заверенное согласие супруга на покупку квартиры. Стоит помнить, что банк может потребовать такие документы как подтверждение того, что квартира не является совместной собственностью, и что супруги согласны с условиями договора.

На практике я часто встречаю ситуации, когда заемщики не полностью осведомлены о возможных последствиях отказа от участия супругов в сделке. Это может привести не только к дополнительным затратам на нотариальные услуги, но и к длительным юридическим разбирательствам. Особенно важно помнить, что если один из супругов решит отказаться от участия в кредите, это не избавляет его от ответственности по отношению к имуществу, которое будет приобретено на заемные средства, особенно в случае споров по разделу имущества в будущем.

Кроме того, стоит учитывать, что отказ супруга от участия в ипотечном кредите может повлиять на условия самого кредита. Банк может выдвигать дополнительные требования, касающиеся доходов, стажа или кредитной истории заемщика. Если супруг не является созаемщиком, то банк может запросить дополнительные подтверждения, чтобы удостовериться в финансовой состоятельности заемщика. Поэтому перед тем, как принять решение об отказе супруга от участия в кредите, важно тщательно изучить все возможные последствия и проконсультироваться с юристом.

Какие документы нужны для оформления ипотеки без супруга

Если сделка предполагает покупку жилья в браке, важно подтвердить, что жилье не будет совместной собственностью. В таких случаях, например, потребуется нотариальное согласие супруга на покупку недвижимости. Это требование установлено законодательством, чтобы избежать споров по поводу права собственности в будущем. В случае отказа супруга от участия в сделке, банк может потребовать другие подтверждающие документы, например, нотариально заверенное заявление о том, что недвижимость будет оформлена на одного из супругов.

Также в пакет документов для банка должны входить:

- Паспорт заемщика (или документы, удостоверяющие личность, если заемщик является иностранным гражданином).

- Справка о доходах или налоговая декларация (для подтверждения платежеспособности).

- Документы, подтверждающие наличие стабильного источника дохода, например, трудовая книжка или выписки по счету.

- Заявление от продавца недвижимости, подтверждающее намерение продать квартиру или дом.

- Оценка стоимости недвижимости, которую можно заказать в аккредитованной организации.

- Если недвижимость приобретается в ипотечную программу с государственной поддержкой, потребуется подтверждение, что заемщик соответствует требованиям программы.

На практике часто бывает, что заемщик не сразу готовит все необходимые документы или забывает, что банк может потребовать дополнительные бумаги, например, справки с места работы, документы на имущество или справки из налоговой инспекции. Важно заранее уточнить требования банка, чтобы ускорить процесс получения одобрения.

Если кредит оформляется без участия супруга, то нужно также учесть возможные требования, касающиеся минимального стажа на текущем месте работы или кредитной истории заемщика. Например, для некоторых программ может быть предусмотрен минимальный срок работы в одной компании (от 6 месяцев и более). В таком случае, если заемщик не соответствует этим условиям, банк может отказать в кредитовании или предложить менее выгодные условия.

Помимо этого, стоит обратить внимание на срок действия всех представленных документов. Банк может потребовать, чтобы документы были актуальными на момент подачи заявки, а срок их действия не превышал установленного лимита. Например, справки о доходах часто должны быть предоставлены за последние 3 месяца, и срок действия оценки недвижимости также ограничен.

Таким образом, для оформления ипотеки без участия супруга нужно тщательно подготовить все необходимые документы и учесть все нюансы, чтобы избежать задержек в процессе одобрения кредита. Если возникнут сложности, не стесняйтесь обращаться за помощью к специалистам, которые помогут правильно оформить сделку и собрать все нужные бумаги.

Риски при оформлении ипотеки только на одного заемщика

Кроме того, важно помнить, что отсутствие участия супруга в ипотечном договоре может вызвать проблемы с банковскими требованиями. Например, при отсутствии согласия второй стороны на оформление сделки, банк может потребовать дополнительных документов. В некоторых случаях финансовые учреждения отказываются выдать кредит на такие условия или устанавливают более высокие ставки. Это связано с тем, что банк не имеет гарантии, что покупаемая квартира не станет объектом спора между супругами в будущем.

Если покупка недвижимости оформляется на одного заемщика, а супруг продолжает считать жилье совместным, это может создать сложности при разделе имущества в будущем. Например, если в случае развода придется делить не только имущество, но и долги, связанные с ипотечным кредитом, то могут возникнуть дополнительные правовые сложности, связанные с определением доли каждого супруга. Даже если супруг не является созаемщиком по кредиту, ему могут быть предъявлены претензии по поводу ответственности за кредитные обязательства.

Риски для заемщика

Если супруг не участвует в сделке, но имеет права на имущество, покупка недвижимости может стать причиной юридических споров, которые затруднят продажу квартиры или перераспределение долгов. В случае отказа одного из супругов от подписания договора, ипотека может быть признана недействительной, что затруднит оформление сделки или использование жилья в качестве залога.

Какие документы могут понадобиться

При оформлении ипотеки только на одного заемщика банк, как правило, потребует нотариально заверенное согласие супруга, даже если он не является созаемщиком. Без этого согласия сделка может не быть оформлена, а кредит не выдан. Дополнительно могут потребоваться документы, подтверждающие, что жилье не является совместной собственностью. Сложности могут возникнуть и в случае, если супруги не согласуют условия договора или при отсутствии необходимой документации, подтверждающей личную финансовую состоятельность.

Таким образом, оформление кредита на одного заемщика без участия второго супруга требует внимательности и тщательной подготовки документов. Важно учитывать все возможные юридические риски, связанные с правом собственности и будущими разделами имущества. Для минимизации рисков рекомендуется проконсультироваться с юристом перед оформлением сделки.

Ипотека без супруга и регистрация недвижимости в совместную собственность

При оформлении кредита на покупку недвижимости на одного заемщика, без участия супруга, важно учитывать возможные риски, связанные с правами собственности на приобретаемую недвижимость. Если супруги решают, что недвижимость будет зарегистрирована в совместную собственность, но кредит оформляется на одного из них, могут возникнуть юридические сложности, связанные с разделом имущества в будущем.

Согласно законодательству РФ, имущество, приобретенное в браке, является совместной собственностью супругов. Если кредит оформляется только на одного из них, но жилье будет зарегистрировано в совместную собственность, это может привести к спорам при разделе имущества в случае развода. Супруг, который не является заемщиком, по закону имеет право на долю в данном имуществе, даже если он не участвовал в процессе оформления кредита.

Важно отметить, что в таком случае может понадобиться нотариальное согласие второго супруга на сделку. Это обязательное требование в некоторых случаях, особенно когда речь идет о приобретении недвижимости, которая будет зарегистрирована в совместную собственность. Нотариальное согласие является подтверждением того, что второй супруг осведомлен и согласен с тем, что имущество будет принадлежать обоим супругам. Без такого согласия банк может отказать в предоставлении кредита или отклонить сделку.

Таким образом, даже если недвижимость оформляется в совместную собственность, а кредит на нее берет только один супруг, важно, чтобы процедура была юридически правильной. Для этого необходимо предоставить все требуемые документы и согласования, а также учесть, что в случае возможного развода или раздела имущества, второй супруг может претендовать на долю в недвижимости.

В некоторых случаях при отсутствии нотариального согласия супруга, сделка по оформлению недвижимости в совместную собственность может быть признана недействительной. Это особенно важно, если имущество приобретено с использованием ипотечных средств, так как банк может потребовать юридическое подтверждение правомерности распределения долей в случае расторжения брака.

Кроме того, если недвижимость была зарегистрирована в совместную собственность, а договор не предусматривал участие супруга, могут возникнуть сложности при рефинансировании или продаже имущества в будущем. На практике такие ситуации приводят к необходимости юридического разбирательства и дополнительного согласования условий договора, что может затянуть процесс продажи или получения новых кредитов.

Поэтому, если супруги решают, что недвижимость будет в их совместной собственности, важно заранее подготовить все необходимые документы и удостовериться, что все юридические процедуры были правильно соблюдены. В случае возникновения сомнений или неопределенности, рекомендуется проконсультироваться с нотариусом или юристом, чтобы избежать возможных проблем в будущем.

Как влияет отсутствие супруга на размер ипотеки и ставки по кредиту

Отсутствие супруга в качестве созаемщика при оформлении кредита может повлиять на несколько ключевых аспектов, включая размер предоставляемой суммы и условия кредитования. В большинстве случаев банки рассматривают заемщика как единоличного ответственного за возврат кредита, что может повлиять на процентную ставку и сумму, которую банк готов предоставить.

Первое, что стоит учитывать, — это влияние на размер кредита. Если в сделке участвуют только два человека, общий доход семьи может быть выше, что позволяет банку одобрить большую сумму займа. Однако в случае одного заемщика без супруга, который мог бы увеличить совокупный доход, сумма кредита может быть ограничена возможностями одного человека. Это особенно актуально для людей с небольшим доходом или низким кредитным рейтингом.

При отсутствии супруга как созаемщика условия по процентной ставке могут быть менее выгодными. Банки, как правило, считают, что один заемщик несет большую финансовую ответственность, что может повлиять на уровень риска для банка. В некоторых случаях это может привести к увеличению процентной ставки по кредиту, поскольку кредитное учреждение воспринимает заемщика как более рискованного клиента. Это также может быть связано с тем, что при наличии двух созаемщиков риск для банка распределяется между ними, что снижает вероятность дефолта.

Важно помнить, что в некоторых случаях потребуется нотариальное согласие супруга на оформление сделки, особенно если недвижимость, приобретаемая по кредиту, будет зарегистрирована в совместную собственность. Это обязательное требование защищает права второго супруга на имущество, даже если он не является участником кредитного договора. Если такого согласия нет, банк может отказаться от предоставления кредита или изменить условия сделки.

Также стоит обратить внимание на срок займа. Если один супруг является единственным заемщиком, срок кредитования может быть ограничен финансовыми возможностями этого заемщика. Если семья состоит из двух человек с одинаковыми обязательствами, срок может быть увеличен, так как оба супруга будут нести ответственность за погашение долга.

Кроме того, в зависимости от того, кто является владельцем недвижимости, могут возникнуть сложности при регистрации жилья в совместную собственность. Даже если только один супруг оформляет кредит, но жилье планируется в дальнейшем оформить в совместную собственность, в случае расторжения брака второму супругу придется доказывать свои права на долю в этой недвижимости. В таких ситуациях важно заранее проконсультироваться с юристом, чтобы избежать проблем с разделом имущества в будущем.

Особенности погашения ипотеки без участия супруга

Когда ипотечный кредит оформляется только на одного заемщика, это влечет за собой ряд особенностей, которые касаются не только условий получения займа, но и самого процесса погашения. Несмотря на отсутствие супруга в качестве созаемщика, обязательства по кредиту ложатся на плечи единственного заемщика. Важно понимать, как это может повлиять на погашение долга и какие юридические аспекты следует учитывать.

Во-первых, банк, выдавая кредит только на одного заемщика, оценивает его финансовое состояние, стаж работы, кредитную историю и доход. На практике это означает, что заемщик будет нести полную ответственность за выполнение обязательств по договору. Если у вас возникнут сложности с погашением займа, например, в случае утраты трудоспособности или других непредвиденных обстоятельств, то такие ситуации потребуют дополнительных шагов по решению вопроса, что может усложнить процесс погашения кредита.

Во-вторых, если недвижимость приобретается в браке, но только один из супругов участвует в кредитной сделке, то второй супруг, хотя и не является заемщиком, может претендовать на часть этой недвижимости в случае развода или других имущественных споров. Это связано с тем, что имущество, приобретенное в браке, является совместной собственностью, если не было заключено брачное соглашение, которое исключало бы данное право. Таким образом, кредит может погашаться только одним супругом, но последствия для прав собственности могут быть значительными.

Особое внимание стоит уделить нотариальным действиям, которые могут потребоваться в процессе сделки. Например, если недвижимость приобретается в совместную собственность супругов, то даже если только один из них оформляет кредит, потребуется нотариальное согласие другого супруга на участие в сделке. Это условие защищает права супруга на долю в общем имуществе, и его отсутствие может стать причиной отказа банка в выдаче кредита.

Кроме того, если кредит оформлен только на одного супруга, а позже вы решите перевести имущество в совместную собственность, потребуется дополнительное оформление сделки. В таких случаях важно заранее проконсультироваться с юристом, чтобы избежать проблем с регистрацией недвижимости в будущем.

Что касается срока погашения, то при отсутствии второго заемщика срок выплаты кредита может быть ограничен возможностями одного заемщика. При наличии супруга-созаемщика срок может быть более гибким, так как банк будет учитывать два дохода. Это также важно для расчета ежемесячных платежей и общей суммы, которую заемщик сможет погасить в установленный срок.

Наконец, важно помнить, что при оформлении ипотеки без участия супруга вам придется полностью нести ответственность за погашение кредита, и в случае возникновения проблем с выплатами банк будет требовать исполнения обязательств исключительно от вас. Важно учитывать все нюансы, связанные с кредитным договором, и заранее подготовить все необходимые документы для подтверждения вашей платежеспособности.

Ипотечные сделки с супругами: когда необходим созаемщик

Когда в процессе приобретения недвижимости участвуют супруги, возникают особенности, которые нужно учитывать при заключении договора с банком. Важно понимать, когда наличие созаемщика становится обязательным, и какие последствия это может иметь для условий кредита.

Во-первых, если недвижимость приобретается в браке, но один из супругов не является созаемщиком, то важно учитывать, что имущество будет считаться совместной собственностью, если не предусмотрено иное брачным договором. В этом случае второй супруг может претендовать на свою долю, несмотря на то, что он не участвовал в процессе кредитования. Это связано с тем, что кредит, как правило, оформляется на обоих супругов, и это влияет на юридический статус недвижимости.

Что касается случая, когда второй супруг всё же не участвует в оформлении кредита, но присутствует на сделке, необходимо его нотариальное согласие. Без этого документа банк может отказать в одобрении кредита или в регистрации недвижимости на обоих супругов. Такой момент особенно актуален, если в будущем вы хотите перевести недвижимость в совместную собственность.

Кроме того, наличие второго заемщика — важное условие для увеличения шансов на одобрение кредита. В случае, если оба супруга имеют стабильные доходы и хорошую кредитную историю, это увеличивает вероятность того, что банк согласится на сделку. Если второй супруг не участвует в сделке, его отсутствие может уменьшить размер кредита или увеличить процентную ставку по нему. На практике многие банки рассматривают совместное участие супругов как фактор, повышающий стабильность заемщика.

На этом фоне, если второй супруг не участвует в оформлении займа, потребуется дополнительная подготовка документов, таких как нотариальное согласие на участие в сделке, а также различные подтверждения доходов. Это также касается случаев, когда супруги уже находятся в браке и приобретают жильё на одного из них, но при этом документально подтверждают, что недвижимость будет считаться совместной собственностью.

Наконец, в некоторых случаях отсутствие созаемщика в сделке может повлиять на условия кредитования. Например, если супруг не согласен с условиями кредитования, это может затянуть процесс или привести к отказу банка. Чтобы избежать таких ситуаций, важно заранее обсудить все условия сделки с банком и нотариусом, а также получить все необходимые согласия на оформление.