Прежде чем выставить на продажу заложенную квартиру, необходимо разобраться с рядом юридических аспектов. Важно понимать, что недвижимость, приобретенная в ипотеку, находится под обременением банка до полного погашения долга. Это значит, что сделка по продаже невозможна без учета обязательств перед кредитным учреждением.

На практике я часто сталкиваюсь с вопросами от клиентов: «Как продать квартиру с ипотекой?» или «Что делать с остаточной задолженностью?» Ответ достаточно прост: необходимо сначала получить согласие банка на продажу, так как без этого разрешения сделка не состоится. Банк, в свою очередь, может запросить дополнительные документы, такие как сведения о погашении долга, расчет остаточной суммы ипотеки, а также данные о вычете налога на доходы от продажи недвижимости.

При этом существует несколько вариантов, как организовать такую продажу. Один из них — это погашение задолженности перед банком с полученной от покупателя суммы. В этом случае необходимо заранее рассчитать общую сумму долга, включая проценты и штрафы за просрочку, если таковые имеются. Важно понимать, что сумма, полученная от покупателя, будет частично направлена на погашение ипотеки, а остаток может быть передан продавцу, если договором купли-продажи это предусмотрено.

Кроме того, на продажу квартиры с ипотечным долгом могут повлиять такие факторы, как наличие материнского капитала. В случае, если квартира была приобретена с использованием данного капитала, потребуется получить согласие органов опеки и попечительства на продажу. Это обязательная мера для защиты прав детей, чьи интересы были учтены при использовании государственного субсидирования.

Нередко при продаже недвижимости с ипотечным обременением возникают сложности с покупателем, особенно если речь идет о проблемных объектах с задолженностью. Некоторые банки предлагают специальные условия для таких сделок, где покупатель принимает на себя обязательства по погашению долга. Однако это требует четкого соблюдения всех условий договора и тщательной проверки всех документов. В случае возникновения задолженности у продавца, покупатель может быть заинтересован в приобретении жилья на торгах, что также следует учитывать на этапе оформления сделки.

При правильной подготовке всех документов, согласовании условий с банком и юридически грамотно оформленной сделке, продажа заложенной квартиры становится вполне возможной и безопасной для обеих сторон.

Когда можно продать ипотечную квартиру и что для этого нужно

Процесс продажи начинается с определения остаточной суммы долга по ипотечному кредиту. На момент заключения сделки важно, чтобы задолженность была погашена или оставалась в рамках погашаемой суммы. В случае необходимости можно провести досрочное погашение, погасив долг через средства от продажи. Банк даст разрешение на сделку, если долг будет погашен в полном объеме.

Также нужно учитывать, что если квартира была куплена с использованием материнского капитала, потребуется разрешение органов опеки и попечительства для совершения сделки. Это касается случаев, когда на жилье накладывается обременение, связанное с использованием госсубсидии.

Важно помнить, что на продажу квартиры с ипотечным долгом могут повлиять налоговые обязательства. Если срок владения недвижимостью менее трех лет, продавец может быть обязан заплатить налог на доход от продажи. Однако существует исключение для жилплощади, приобретенной с использованием материнского капитала, где также могут быть определенные налоговые льготы.

Процесс оформления договора купли-продажи потребует от продавца предоставления ряда документов. Это могут быть справки о задолженности по ипотеке, документы, подтверждающие погашение долга, а также разрешения от всех заинтересованных сторон. Оформление сделки необходимо провести в соответствии с требованиями банка, и важно заранее удостовериться, что все документы в порядке.

Как правило, покупатель также должен быть осведомлен о том, что объект недвижимости имеет обременение в виде ипотеки, и его ответственность перед банком будет прекращена после завершения всех обязательств. Поэтому договор купли-продажи может включать в себя дополнительные условия, регулирующие расчеты по ипотечному кредиту.

Таким образом, продажа заложенной недвижимости возможна, но требует внимательной подготовки, получения разрешений и выполнения обязательств перед банком. На моей практике я часто сталкиваюсь с ситуациями, когда стороны не до конца понимают все нюансы, что приводит к затяжке процесса. Главное — заранее уточнить все условия у кредитора и подготовить необходимые документы для сделки.

Что делать с долгом по ипотеке при продаже квартиры

При продаже квартиры, которая находится в залоге у банка, необходимо заранее позаботиться о погашении долга по ипотечному кредиту. Это обязательное условие для того, чтобы банк согласился снять обременение и передать недвижимость покупателю без задолженности.

Если на момент сделки остаток долга по ипотеке превышает стоимость квартиры, продавцу нужно будет погасить разницу за счет собственных средств. Например, если долг по ипотеке составляет 2 млн рублей, а цена квартиры — 1,5 млн рублей, то продавец должен покрыть оставшиеся 500 тыс. рублей, чтобы банк согласился на снятие залога.

Способы погашения долга при продаже недвижимости

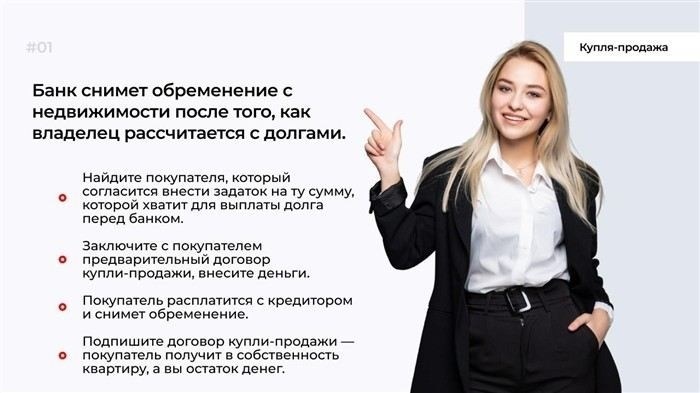

- Погашение долга из средств покупателя. При этом часть суммы от продажи идет на погашение задолженности перед банком. После того как банк получит деньги, обременение снимается, и сделка может быть завершена.

- Погашение долга до заключения сделки. В некоторых случаях продавец может сначала погасить остаток долга и получить от банка справку о снятии обременения. После этого можно приступать к оформлению продажи без рисков для покупателя.

- Досрочное погашение кредита. Иногда продавец решает погасить ипотеку полностью до момента продажи квартиры. В таком случае процесс оформления сделки значительно упрощается, так как не нужно будет искать дополнительные средства для покрытия долга.

Что важно учесть при продаже заложенной недвижимости

Перед тем как подписывать договор купли-продажи, необходимо тщательно проработать все моменты, связанные с долгом. Важно заранее уведомить покупателя о том, что квартира находится в залоге, и объяснить ему, что для завершения сделки нужно будет погасить долг перед банком. Покупатель должен понимать, что процесс может занять некоторое время, так как после выплаты долга банком снимается обременение.

Если квартира была приобретена с использованием материнского капитала, важно также учитывать требования органов опеки и попечительства. В таком случае потребуется дополнительное согласование сделки, что может занять несколько недель.

Кредитные организации также могут предложить продавцу вариант рефинансирования ипотеки, если задолженность слишком велика для погашения с помощью средств от продажи недвижимости. В таких случаях продавец может воспользоваться средствами от нового кредита для покрытия старой задолженности.

На моей практике часто встречается ситуация, когда продавцы пытаются продать квартиру без учета всех требований банка. Это может привести к отказу от сделки или длительному ожиданию. Поэтому всегда важно заранее проконсультироваться с банком и удостовериться, что все шаги предприняты правильно.

Как оформить сделку при продаже квартиры с ипотечным кредитом

При реализации квартиры, находящейся в залоге у банка, важно соблюдать несколько ключевых шагов, чтобы сделка прошла без проблем. Прежде всего, необходимо согласовать все условия с банком, выдавшим ипотеку. Это требуется для снятия залога с недвижимости и завершения процесса купли-продажи.

На первом этапе продавец должен предоставить банку информацию о планируемой продаже квартиры. После этого банк проверит сумму задолженности по ипотеке и определит, возможна ли продажа с текущими обязательствами. Для этого банк потребует данные о стоимости недвижимости и остатке долга. Если остаточная сумма долга превышает стоимость квартиры, продавцу придется погасить разницу из собственных средств, прежде чем банк согласится на снятие залога.

Основные шаги оформления сделки включают:

- Получение разрешения банка на продажу. Банк должен подтвердить, что ипотечный долг погашен, или согласиться на его погашение через средства от продажи. Это согласие необходимо для того, чтобы снять обременение с квартиры и передать право собственности покупателю.

- Определение суммы задолженности и порядок погашения. Продавец должен уточнить остаток долга, чтобы знать точную сумму, которую нужно будет передать банку для снятия залога. В случае, если долг не погашен полностью, продавцу нужно будет закрыть задолженность из средств, полученных от покупателя.

- Заключение договора купли-продажи. После получения согласования от банка, можно подписать договор. Важно, чтобы договор четко отражал все условия по погашению ипотеки. В нем также указывается порядок расчетов, если часть суммы идет на погашение кредита.

- Снятие обременения и передача недвижимости. После получения оплаты от покупателя и погашения долга банк снимает залог с квартиры. Об этом выдается документ, подтверждающий снятие обременения, который затем передается покупателю.

Если квартира была куплена с использованием материнского капитала, потребуется разрешение органов опеки и попечительства. Это дополнительная процедура, которая требует времени, поэтому важно заранее подготовить все документы для своевременного завершения сделки.

Особенностью оформления сделки является необходимость согласования с покупателем всех условий, связанных с ипотекой. Важно, чтобы покупатель понимал, что недвижимость обременена кредитом и что часть средств от покупки будет направлена на погашение задолженности. Продавцу и покупателю необходимо точно определить, сколько из покупной суммы будет направлено на погашение долга, а сколько останется продавцу.

На практике часто возникает ситуация, когда покупатель заинтересован в ипотечном кредитовании на оставшуюся сумму долга. Это может быть вариантом, при котором покупатель будет рефинансировать ипотеку, оставшуюся после продажи. В этом случае покупатель сам погашает задолженность перед банком и переводит остаток суммы продавцу.

Важно помнить, что процесс оформления такой сделки может занять больше времени, чем обычная продажа квартиры. На это влияет необходимость получения разрешений от банка и, в некоторых случаях, органов опеки, а также оформление документов, подтверждающих снятие обременения. Важно заранее проконсультироваться с юристом, чтобы избежать ошибок в процессе оформления сделки.

Какие документы понадобятся для продажи квартиры с ипотечным кредитом

Для того чтобы продать квартиру, находящуюся в залоге у банка, потребуется подготовить ряд важных документов, которые обеспечат законность и прозрачность сделки. Каждый этап требует внимательности, так как необходимо учесть не только требования банка, но и особенности оформления ипотеки и залога.

Основные документы для сделки

- Согласие банка на продажу квартиры. Это ключевой документ, без которого сделка невозможна. Банк должен дать разрешение на снятие обременения с квартиры. В нем будет указано, как погашается остаток долга и каким образом средства от продажи недвижимости направляются на покрытие задолженности.

- Документы, подтверждающие остаток долга. Продавцу нужно будет предоставить справку о текущем долге по ипотеке, которая выдаётся кредитором. Важно получить актуальные сведения о размере задолженности и графике платежей, чтобы покупатель был в курсе условий сделки.

- Договор купли-продажи. Как и в любой сделке с недвижимостью, необходимо заключить письменный договор, в котором будут четко указаны все условия продажи, а также порядок расчётов между продавцом и покупателем. Важно, чтобы в договоре были прописаны условия погашения ипотеки и снятия обременения с квартиры.

- Документы, подтверждающие личность и право собственности. Для продажи жилья продавцу необходимо предоставить паспорт и свидетельство о праве собственности на недвижимость. Также могут потребоваться документы о правомерности использования материнского капитала, если квартира была куплена с его помощью.

- Справка о погашении долга. После того как покупатель переведет средства, необходимо получить от банка документ, подтверждающий, что ипотека погашена, и квартира больше не обременена залогом. Это снимет все ограничения и даст возможность передать право собственности покупателю.

- Согласие органов опеки (если использовался материнский капитал). Если при покупке квартиры был использован материнский капитал, необходимо получить разрешение органов опеки и попечительства на продажу недвижимости. Это требование актуально, если на жилье наложено обременение в связи с использованием государственного субсидирования.

Дополнительные документы

- Справка о задолженности по налогам. В случае, если квартира имеет налоговые задолженности, продавец должен получить справку об их отсутствии или наличии. Это поможет избежать проблем в процессе регистрации сделки.

- Документы на объект недвижимости (если квартира находилась в залоге у нескольких кредиторов). Если квартира находилась в залоге у нескольких банков, важно получить разрешение всех кредитных учреждений на продажу жилья. Это предотвратит возможные судебные разбирательства и дополнительные расходы.

- Документы на торги (если квартира продается на аукционе). В случае, если квартира выставляется на торги, то необходимо подготовить документы, подтверждающие участие в аукционе и процедуру продажи недвижимости через суд или банк.

На моей практике я часто сталкиваюсь с тем, что продавцы забывают про важность получения разрешения от банка или органов опеки. Это может существенно затянуть процесс продажи. Важно помнить, что каждый документ должен быть в порядке, иначе сделка может не состояться или затянуться на несколько месяцев.

Правильно подготовленные документы не только обеспечат успешное завершение сделки, но и избавят от ненужных юридических проблем. Поэтому всегда лучше заранее проконсультироваться с юристом и убедиться, что все шаги в процессе продажи квартиры с ипотекой сделаны верно.

Когда можно продать ипотечную квартиру, если использовался материнский капитал

Продавец может продать квартиру с использованием материнского капитала только в том случае, если жильё не обременено долгами, и все условия использования капитала выполнены. Это означает, что, прежде чем приступить к сделке, необходимо закрыть все задолженности по ипотечному кредиту, погасив долг перед банком. После этого банк выдаёт документ, который подтверждает, что обременение снято.

Что необходимо для продажи квартиры с материнским капиталом

- Погашение ипотеки. На момент продажи задолженность по ипотечному кредиту должна быть погашена. В противном случае сделка будет невозможна. Если долг ещё остался, покупатель должен быть готов принять участие в его погашении.

- Получение разрешения от органов опеки и попечительства. Это обязательный шаг. Органы опеки должны подтвердить, что продажа квартиры не ущемляет права детей, использовавших материнский капитал при покупке недвижимости. Важно учитывать, что получение этого разрешения может занять определённое время, так как процедура требует рассмотрения документов и проверки всех условий.

- Документы о праве собственности. Продавец должен предоставить документы, подтверждающие его право собственности на квартиру. Также понадобится информация о предыдущих сделках с материнским капиталом, если таковые имели место.

Когда можно продать квартиру, купленную с материнским капиталом

Продажа квартиры, приобретённой с использованием материнского капитала, возможна не раньше, чем через три года с момента её покупки. Этот срок предусмотрен законом, чтобы обеспечить соблюдение прав детей. В случае, если недвижимость продана до истечения этого срока, необходимо получить разрешение органов опеки, и средства от продажи жилья должны быть использованы для улучшения жилищных условий детей.

Важно также учитывать, что если квартира была куплена с помощью материнского капитала, то её продажа не может привести к нарушению условий, при которых капитал был использован. Это означает, что продажа должна сопровождаться подтверждением того, что средства от продажи пойдут на улучшение жилищных условий или что эти деньги будут использованы для погашения задолженности по ипотечному кредиту.

На практике я часто встречаю ситуации, когда продавцы считают, что смогут быстро продать квартиру с материнским капиталом, не учитывая сроки, установленные законом. Это может привести к неожиданным задержкам. Чтобы избежать подобных проблем, важно заранее подготовиться и учесть все юридические требования.