Если вы столкнулись с ситуацией, когда подписали договор с компанией по обязательному или добровольному страхованию, а потом осознали, что эта страховка вам не нужна, не стоит паниковать. Согласно закону, у вас есть право на возврат средств за услуги, которые были вам предоставлены ненадлежащим образом, либо оказались лишними для вашего случая. Давайте разберемся, что нужно сделать для погашения этого «долга» и как действовать в таких ситуациях.

В первую очередь стоит уточнить, что обязательства страховой компании по возврату суммы зависят от условий договора. Если договор был заключен на добровольной основе, то и возможность возврата средств сохраняется в рамках оговоренного срока. Примером может служить ситуация с кредитными полисами, когда страховка была добавлена банком в пакет кредитования, но клиент сам не желал оформлять полис. В таких случаях потребуется подтвердить, что страхование не соответствовало вашим нуждам или было оформлено без вашего ведома.

Когда вы решите расторгнуть договор, важно собрать все необходимые документы: копию титульного листа договора, квитанции о платежах и любые дополнительные документы, подтверждающие факт подачи заявления на возврат средств. Если страховая компания затрудняется вернуть вам деньги, стоит составить официальное заявление с требованием отмены полиса и направить его по почте с уведомлением или через официальный сайт компании. Помните, что при наличии всех необходимых документов, вероятность положительного исхода возрастает.

На моей практике я часто сталкиваюсь с тем, что клиентам приходится обращаться в суд, когда страховая компания отказывается выполнить свои обязательства по возврату средств. Это может произойти из-за несоответствия полиса действующему законодательству, либо если страховщик не может обосновать нужность страховки в конкретной ситуации. В таких случаях важно не пропустить сроки, указанные в договоре для подачи заявления на возврат, чтобы избежать потери права на возврат.

Нередко возникает вопрос, в каком именно случае можно ждать возврата средств. Для этого важно понимать, что законодательство защищает права потребителя при добровольных полисах, а также в случаях досрочного погашения кредитов, когда страховка не является обязательной. В таких случаях вы можете рассчитывать на возврат пропорциональной части суммы, оплаченной за неиспользованный период.

Когда можно требовать возврат навязанного страхового полиса

Возврат средств за ненужную страховку возможен в ряде ситуаций, когда полис был оформлен без вашего желания или осознания. Важно понимать, что такие случаи регулируются как законодательством, так и условиями конкретных договоров. Разберемся, когда можно требовать отмены и что для этого нужно сделать.

Если полис был заключен в рамках кредитного договора, например, при оформлении кредита или займа в банке, вы имеете право на возврат средств в следующих случаях:

- Если полис был навязан: Банк не может обязать вас заключать договор страхования, если это не предусмотрено условиями кредита. Полис не является обязательным, если в договоре это не прописано.

- Если страховка не соответствует договоренности: Бывает, что вам предлагают дополнительное страхование, которое не имеет отношения к кредиту. В таких случаях можно обращаться за возвратом, так как оно не является обязательным.

- В случае досрочного погашения кредита: Если вы погасили кредит досрочно, страховка по полису утрачивает свою актуальность, и вы имеете право на возврат части суммы, пропорциональной неиспользованному периоду.

Сроки возврата и необходимость подачи заявлений зависят от типа договора. При оформлении добровольного полиса на срок, превышающий месяц, вы можете обратиться с заявлением на расторжение договора в любой момент в течение 14 дней, если полис был подписан без предварительного ознакомления.

Обращение в страховую компанию

Для того чтобы вернуть деньги за полис, необходимо подготовить пакет документов. В нем должны быть:

- копия договора с банком и страховой компанией;

- квитанции о платежах;

- заявление с требованием расторжения договора;

- доказательства, подтверждающие, что страховка была навязана или не использована (например, досрочное погашение кредита).

Заявление следует отправить по почте с уведомлением или через сайт компании, если такая возможность предусмотрена. В случае отказа компании выполнить возврат, можно подать жалобу в надзорные органы или обратиться в суд для защиты своих прав.

Особенности возврата в других ситуациях

Стоит отметить, что в случае с обязательными полисами, например, автогражданской ответственностью, возврат невозможен, так как такие полисы требуют действовать на протяжении всего срока действия договора. В этом случае можно только изменить условия или выбрать другую страховую компанию при следующем продлении.

Не забывайте, что для успешного разрешения ситуации важно соблюдать сроки обращения и иметь на руках все подтверждающие документы. В большинстве случаев удается вернуть деньги за страховку, если ваши действия обоснованы и подкреплены законом.

Какие документы нужно собрать для возврата страховки

Чтобы получить компенсацию за ненужную страховку, необходимо собрать комплект документов, который подтвердит факт заключения договора и основания для его расторжения. Этот процесс включает несколько ключевых шагов, и от правильности подготовки зависит успешный исход дела.

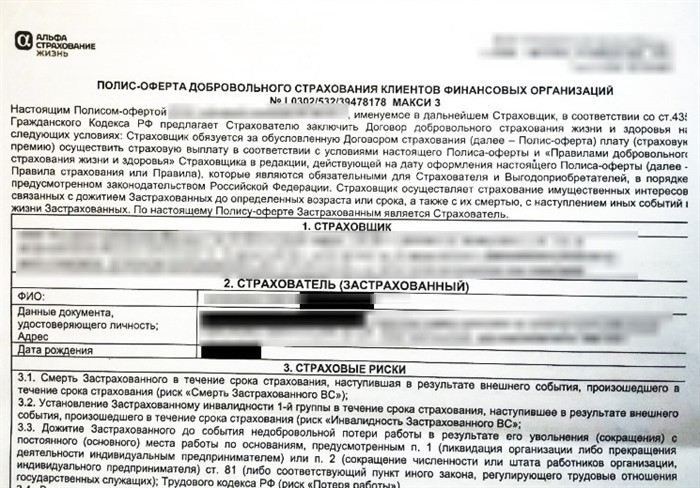

Во-первых, обязательно подготовьте копию договора, который вы заключили с банком или страховой компанией. В этом документе указаны условия страхования, сумма и срок действия полиса. Важно, чтобы в договоре не было условий, которые бы заставляли вас приобретать страховку без вашего согласия, особенно если речь идет о добровольном страховании, не имеющем отношения к обязательному пакету.

Вторым важным документом является квитанция об оплате или платежное поручение, подтверждающее, что страховая премия была уплачена. Это будет основной доказательством того, что вы выполнили финансовые обязательства по договору. Если оплата была произведена через банк, у вас должна быть квитанция или выписка с реквизитами платежа.

В случае с кредитным полисом вам необходимо предоставить также документы, подтверждающие погашение кредита (если это был кредит с обязательным страхованием). Если вы досрочно закрыли кредит, это подтверждает, что страховка больше не актуальна, и вы имеете право на возврат части суммы за неиспользованный период.

Заявление на расторжение

Не забудьте составить заявление на расторжение договора, которое вы отправите в страховую компанию. В заявлении укажите ваши данные, информацию о полисе, а также требование расторгнуть договор и вернуть средства за неиспользованный срок. Заявление отправляется по почте с уведомлением или через официальный сайт компании, если такая возможность есть.

Дополнительные документы

В некоторых случаях могут понадобиться дополнительные документы, такие как копия паспорта или кредитного договора с банком. Также, если полис был оформлен на коллективной основе (например, через работодателя), нужно предоставить документ, подтверждающий участие в коллективном страховании.

Если страховая компания отказывается вернуть средства, и вы хотите обжаловать решение, придется подать жалобу в надзорные органы или обратиться в суд. Для этого подготовьте все доказательства переписки, а также копию решения компании об отказе в возврате.

На моей практике я часто сталкиваюсь с тем, что многие забывают о сроках для подачи заявлений на расторжение договора. Согласно действующему законодательству, заявление на возврат средств должно быть подано в течение 14 дней с момента заключения договора, если речь идет о добровольном страховании.

Как подать заявление на возврат страховки в страховую компанию

Чтобы запросить возврат средств за ненужную страховку, первым делом необходимо составить заявление, которое будет отправлено в страховую компанию. Этот процесс, хотя и формальный, требует соблюдения нескольких важнейших шагов для того, чтобы избежать отказа со стороны страховщика.

Первый шаг — подготовьте пакет документов, который подтвердит, что вы имеете право на возврат. В него входят:

- копия договора с компанией;

- квитанции об оплате страховки;

- письменное заявление на расторжение договора;

- копии документов, подтверждающих необходимость расторжения (например, досрочное погашение кредита, если полис был оформлен в рамках кредитования).

Обратите внимание, что в случае с кредитной страховкой вам нужно будет доказать, что страховка не является обязательной, либо что она была оформлена без вашего желания. В случае с добровольным страхованием полис можно расторгнуть в течение 14 дней с момента подписания договора (период охлаждения), если вы не использовали страховку.

Заявление на возврат

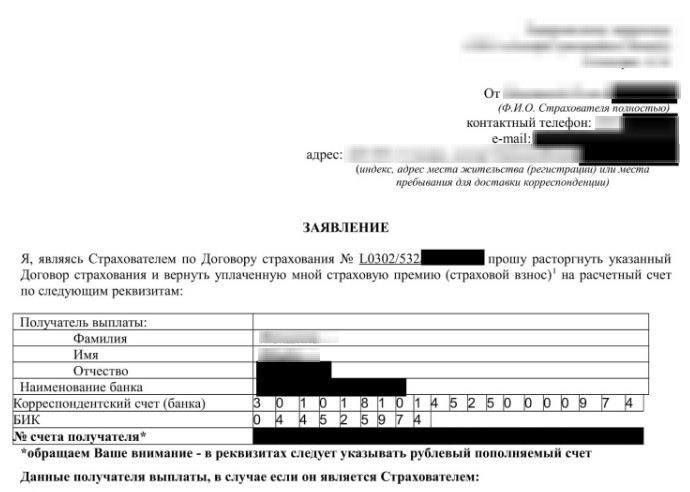

Заявление на расторжение договора и возврат средств следует составить в письменной форме. В нем укажите:

- ваши персональные данные (ФИО, адрес, контактные данные);

- данные полиса, номер договора и дата его заключения;

- основания для расторжения (например, досрочное погашение кредита или отказ от добровольной страховки);

- пожелания по возврату средств, с указанием счета для перевода (если это возможно).

Заявление можно отправить как почтой с уведомлением, так и через официальный сайт компании, если такая опция предусмотрена. Важно зафиксировать факт отправки и получения заявления. Если страховая компания затрудняется выполнить возврат, вы имеете право обратиться в суд или в страховой надзор.

Сроки подачи заявления и ожидания

Сроки подачи заявления на возврат зависят от типа договора. В случае с обязательным страхованием, например, при кредите, сроки для расторжения ограничены определенными датами, так как такой полис действует до полного погашения кредита. Для добровольных полисов действуют стандартные 14 дней с момента подписания.

В большинстве случаев, когда документы поданы корректно, страховщик обязан вернуть средства в срок от 7 до 30 рабочих дней. Важно, чтобы в заявлении было указано, что вы не использовали полис и не получали страховую премию по страховке.

На моей практике часто бывает так, что страховые компании пытаются затягивать процесс или отказываются от возврата, ссылаясь на разные причины. В таких случаях важно обратиться с жалобой в надзорный орган или обратиться в суд для защиты своих прав, если есть основания для этого.

Как действовать, если страховая компания отказала в возврате

Если страховая компания отказала в возврате средств, не стоит опускать руки. Законодательство предоставляет потребителям несколько путей для защиты своих прав. Важно действовать в строгом соответствии с процедурой и вовремя подавать необходимые документы.

Первым шагом будет проверка отказа. Страховщик обязан предоставить вам письменный ответ, в котором указаны причины отказа. Часто это бывает связано с тем, что документы были оформлены некорректно или заявленное основание для расторжения договора не соответствует условиям полиса. В таких случаях важно тщательно проанализировать, на каком основании был сделан отказ, и что можно предпринять для исправления ситуации.

Следующий шаг — сбор дополнительных доказательств. Подготовьте документы, которые могут подтвердить вашу правоту. Это могут быть:

- копия договора с банком или страховой компанией;

- квитанции об оплате премии;

- письменные уведомления о расторжении договора;

- документы, подтверждающие, что страховка не является обязательной (например, досрочное погашение кредита).

После того как документы будут собраны, следует повторно обратиться в компанию. Направьте новое заявление с требованием вернуть средства, указав все основания для расторжения договора. Важно уточнить, что закон дает вам право на возврат при соблюдении условий (например, 14 дней на расторжение добровольного договора).

Что делать, если страховая компания не реагирует

Если страховая компания снова отказывает, и решение остается без изменений, можно переходить к более решительным мерам. В таком случае есть несколько вариантов действий:

- Обращение в Роспотребнадзор: эта инстанция может рассмотреть ваш случай и вмешаться, если действия страховой компании нарушают права потребителей, согласно Закону о защите прав потребителей (статья 16 ЗоЗПП РФ).

- Жалоба в финансовый омбудсмен: если ситуация касается финансовых продуктов (например, полиса, оформленного в рамках кредита), можно подать жалобу в финансового омбудсмена, который поможет урегулировать спор.

- Судебное разбирательство: если другие способы не помогли, необходимо обратиться в суд с иском о расторжении договора и возврате уплаченной суммы. В суде вам нужно будет доказать, что полис был заключен незаконно или что страховка не использовалась, и она не является обязательной.

Обращение в суд

Если решение о возврате средств не принято, судебное разбирательство становится последним этапом. Для этого подготовьте исковое заявление, которое подается в суд по месту нахождения компании или по вашему месту жительства. Не забудьте приложить все документы, подтверждающие вашу правоту, и квитанции о всех попытках урегулировать спор мирным путем.

На моей практике я часто сталкиваюсь с ситуациями, когда клиенты решают не доводить дело до суда из-за долгих сроков ожидания. Однако, если все попытки урегулировать спор мирным путем не увенчались успехом, суд является единственным правильным решением. Судебная практика подтверждает, что суды зачастую встают на сторону потребителей, особенно если страховка была навязана или не использовалась.

Как вернуть средства за полис через суд

Если страховая компания отказала в возврате средств или не удовлетворила ваше требование, последним шагом может стать обращение в суд. Для этого необходимо четко следовать установленной процедуре, собрав все нужные документы и подготовив исковое заявление.

Первый шаг — подготовить все необходимые документы, подтверждающие, что полис был навязан или не был использован. Это могут быть:

- копия договора с компанией;

- квитанции об оплате страховки;

- письменные уведомления и заявления, направленные в страховую компанию;

- документы, подтверждающие погашение кредита или отсутствие обязательности страховки (например, в случае добровольного полиса).

Важно, чтобы все документы были правильно оформлены, так как от этого зависит дальнейший ход дела. Если полис был оформлен в рамках кредита, вам следует также предоставить документы, подтверждающие досрочное погашение кредита, что может быть основанием для расторжения договора страхования.

Подача иска в суд

После того как все документы собраны, следующим шагом является подача иска в суд. Исковое заявление должно содержать информацию о стороне, против которой подается иск (страховая компания), описание ситуации, ссылку на нормативно-правовые акты, которые были нарушены, а также требование о возврате средств. Важно правильно оформить заявление, чтобы избежать отказа по формальным основаниям.

Как правило, иск подается в суд по месту нахождения ответчика, то есть по месту регистрации страховой компании. Однако, если у вас есть основания, можно подать иск в суд по вашему месту жительства, если это предусматривает законодательство.

Подготовка к судебному разбирательству

Перед подачей иска, важно оценить сроки подачи, так как исковое заявление в суд должно быть подано в рамках определенных сроков, которые могут зависеть от вида договора. Например, в случае с добровольным полисом сроки на расторжение и возврат средств обычно ограничены 14 днями с момента заключения договора. В случае с обязательным страхованием, например, при кредите, срок может быть дольше.

После подачи иска в суд, вы получите уведомление о том, когда состоится первое заседание. На этом этапе суд начнет рассматривать все представленные доказательства и выслушает обе стороны. Если все документы собраны правильно, а требования обоснованы, суд часто встает на сторону истца, особенно если имеются явные нарушения со стороны страховой компании.

На моей практике я часто сталкиваюсь с ситуациями, когда клиенты не уверены в том, что стоит идти в суд. Однако, если компания явно нарушает ваши права, судебный процесс — это надежный способ вернуть средства и восстановить справедливость. Важно быть готовым к возможным задержкам, но в большинстве случаев суд встает на сторону потребителя.

Сроки и особенности возврата страховых платежей

Возврат денежных средств по страховке регулируется законодательством, но важно понимать, что сроки и условия могут варьироваться в зависимости от типа полиса и обстоятельств его оформления. На практике это означает, что вам необходимо четко следовать инструкциям и подготовить все нужные документы для возврата.

Если полис был оформлен при кредитовании, то сроки для обращения в страховую компанию могут зависеть от срока погашения кредита и условий договора с банком. Часто компании устанавливают период, в течение которого можно расторгнуть договор без последствий, однако важно понимать, что обязательства по кредиту остаются, даже если полис отменен.

Сроки возврата для добровольных и обязательных полисов

Для добровольных полисов, например, полисов жизни, часто существует период охлаждения, который составляет 14 дней. В это время вы можете отменить договор и получить деньги обратно. Однако после завершения этого периода возврат средств может быть невозможен или ограничен.

В случае с обязательными полисами, такими как страховка при оформлении кредита, возможность возврата также существует, но она ограничена сроками, указанными в договоре. Сроки могут варьироваться от 5 до 30 дней с момента заключения договора или погашения кредита. Для получения точной информации лучше обращаться в свою страховую компанию или на сайт организации, где был оформлен полис.

Порядок действий при отказе в возврате

Если страховая компания отказала вам в возврате средств, первым шагом является подача заявления в компанию с требованием вернуть уплаченные средства. В заявлении должны быть указаны все детали сделки, такие как дата заключения договора, дата оплаты, а также причины, по которым вы считаете возврат возможным. Важно отметить, что отказ в возврате по законам РФ должен быть обоснован, в противном случае, вы имеете право подать иск в суд.

Также подготовьте все квитанции, документы, подтверждающие оплату, и пакет необходимых данных, включая номер полиса и реквизиты страховщика. В случае с кредитными полисами дополнительно приложите документы, подтверждающие погашение кредита и его закрытие. Подготовка правильных документов играет ключевую роль в процессе возврата.

На практике я часто встречаю случаи, когда людям отказали в возврате страховки, но после подачи заявления или жалобы ситуация решалась в их пользу. Сроки и процесс могут варьироваться в зависимости от компании и условий договора, но всегда стоит настоять на своих правах, если они были нарушены.