Первый алгоритм готовился долгое время. Размышления о предмете начались еще до того, как команда смогла его реализовать.

Простой авторитет: мы решили договориться о марже между будущими отчислениями близлежащих долларов и следующим долларовым контрактом.

Я говорю: договаривайтесь о DV01, или о трехмесячном FRA, или о чем угодно. Но я знаю эти термины только в силу особенностей своей основной профессиональной деятельности. Обычный человек и трейдер PA просто назовет это «спредом», и будет прав.

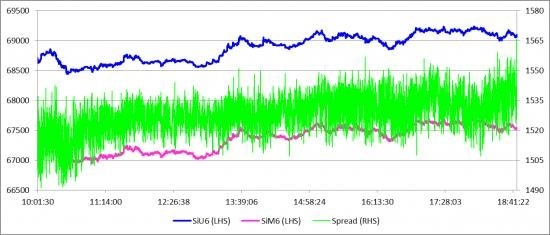

График ближайшего фьючерса на рубль/доллар и следующего за ним фьючерса на голову внутрь и спреда между этими фьючерсами на 15 апреля 2016 года. График построен с учетом того, что печать стаканов производится~5 раз в секунду.

Стратегия была выбрана до боли простая: полосы Боллинджера. Зоны были построены на основе спреда MA.

Расчеты проводились в Excel по тиковым данным. Тиковые данные были удалены, взято среднее значение за секунду, и эти данные стали входом. Была создана приблизительная модель «на коленке». Модель работала и показывала хорошие результаты.~600-1500 рублей в день при торговле одной парой контрактов. В модель слипа мы закладывали 3-5 рублей с каждой сделки. — Модель продолжала работать (конечно, с меньшим PL).

Более сложная модель была создана в Excel.

Пока мы несколько дней тестировали эти данные (т.е. публикуемые) в Excel, разработчики настроили инфраструктуру и собирали данные с биржи.

Когда мы, наконец, стали чаще пользоваться экраном брокера, мы начали делать более детальные расчеты. Excel умер.

Руководители поставили модель под сомнение. Упражнение оказалось очень полезным — можно было протестировать данные с разными параметрами модели и получить результаты в виде CSV, отражающих итоги каждого сценария.

Мы попробовали и получили хорошие результаты:~300 пенсов в день на пару контрактов (лучший параметр как для PL, так и для стабильности).

Затем шеф попробовал следующее: что произойдет, если через 1 секунду будет выполнено 1/5, если на этот раз оно не будет выполнено в соответствии с данными? Вот тут-то и начались проблемы.

Результаты (PL) для каждого набора параметров резко снижались. Стратегия не «поддерживала» проскальзывания. Однако, потратив несколько часов с головой на выбор параметров для переговоров (разработчики написали торговый алгоритм), они их нашли.

В ходе 8-дневных переговоров было протестировано более 30 000 сценариев.~8-дневные переговоры. Чтобы оценить набор параметров, мы пришли к следующим измерениям

Мы хотели найти такой набор параметров, который бы максимизировал PL и в то же время максимизировал количество транзакций. При этом мы хотели избежать случаев, когда в течение дня было много сделок с небольшим отрицательным или небольшим положительным результатом, а затем две или три сделки PL. Другими словами, мы хотели максимизировать стабильность стратегии.

В итоге мы пришли к выбору~30-50 наборов параметров, которые нам нравились. Мы не могли выбрать. Я продолжил: = max (pl).

Моя собственная система оценок не давала четкого ответа, поэтому концептуально я был немного не согласен с головной системой оценок.

Я создал в Excel случайную функцию от 1~30-50. Это было сделано.

Торговля спредами между фьючерсами: стратегии, преимущества и советы для начинающих

Календарный Арбитраж — это торговая стратегия, которая спекулирует на разнице цен между двумя производными инструментами с разными сроками экспирации. Это экономичная и безопасная стратегия, которая при правильном использовании гарантирует значительную прибыль. В этой статье мы расскажем, как работает и выигрывает «Календарный Арбитраж», как им торговать, в чем его преимущества и недостатки.

Календарный Арбитраж — это стратегия, которая зарабатывает на случайных дисбалансах между ценами двух финансовых инструментов, полученных из одного и того же базового актива, но с разными датами поставки. Например, есть два фьючерсных контракта на исполнение. Один из них истекает раньше, а другой — позже. В зависимости от определенных объективных условий (описанных ниже) разница между их стоимостью постоянно меняется. Если она увеличивается, вы должны покупать дальний контракт и продавать ближний. Обратная ситуация также верна.

Разница между стоимостью двух контрактов на поставку фьючерсов (и других финансовых инструментов) называется спредом. Если первый носитель покупается, а второй продается, речь идет о покупке. Если же происходит обратное, то спред продается.

При нормальных обстоятельствах фьючерсный контракт на исполнение стоит больше, чем базовый актив. Потому что в его стоимость уже включена дополнительная выгода, полученная от размещения разницы между стоимостью базового актива и обеспечением исполнения этого контракта. Чем дольше период между открытием депозита и датой вступления в силу будущего исполнения обязательств, тем больше потенциальная выгода, которая может возникнуть (что вполне обоснованно). Таким образом, разница между базовым активом и договором о будущем исполнении обязательств уменьшается с течением времени и истекает.

Если существует два контракта на исполнение будущего обязательства по одному и тому же базовому активу, но с разными датами истечения срока действия, то разница в их цене остается постоянной. Однако эти различия будут колебаться, поскольку трейдеры по-разному оценивают ожидаемые процентные ставки и другие случайные факторы. Календарная стратегия Arbitraz использует эти колебания в своих интересах, продавая спред, когда он дороже теоретической цены, и покупая, когда он дешевле.

Пример простой календарной стратегической Arbitraz

Реализацию арбитражной стратегии проще поручить роботу. Наиболее популярные терминалы предлагают возможность автоматизировать торговые алгоритмы. Поскольку арбитражные возможности, как правило, очень долгосрочны, такой подход имеет преимущества перед человеческим торговым опытом, а договориться под рукой практически невозможно. Ниже приведен пример простого календарного стратегического арбитража.

Кроме того, можно предоставить функцию для расчета средней позиции. Давайте проиллюстрируем, как это делается на примере. Допустим, вы открываете первые две позиции на расстоянии 30 пунктов от скользящей средней. Если спред затем расходится дальше, вы можете открыть еще две позиции на расстоянии, скажем, 35 пунктов. Вы можете открывать дополнительную позицию, например, через каждые 5 пунктов.

В целом, описанные торговые алгоритмы можно использовать для различных видов арбитража, а также для календарного арбитража.

Плюсы и минусы календарного арбитража

Основными преимуществами календарного арбитража по сравнению, например, со спот-арбитражем или межбиржевым арбитражем являются более высокое кредитное плечо и более низкие издержки. Важно отметить, что при инициировании обратных сделок на фондовой бирже по фьючерсным контрактам с разными датами погашения обеспечение может быть связано только с одним фьючерсным контрактом. Это означает, что у вас больше свободного капитала и вы можете открыть в два раза больше позиций, а значит, заработать в два раза больше. Комиссионные расходы при торговле двумя фьючерсными контрактами также ниже, чем при использовании акций вместо второго фьючерсного контракта, как в спот-фьючерсном арбитраже, или при торговле на двух разных площадках, как в межбиржевом арбитраже. Эти преимущества делают торговлю по данной стратегии очень привлекательной.

Однако у календарного арбитража есть и свои недостатки. Самый главный из них — невозможность эффективной торговли в течение всего года. Это ограничение связано с низкой ликвидностью дальних фьючерсов, которая только увеличивается после истечения срока действия краткосрочных фьючерсов, поскольку многие трейдеры начинают переносить свои долгосрочные позиции из дальних фьючерсов. Фьючерсные контракты. Кроме того, по мере приближения даты истечения контракта количество других трейдеров, желающих получить выгоду от арбитражной торговли, также резко возрастает, что приводит к снижению волатильности спреда и увеличению потенциала проскальзывания.

Поэтому идеальным временем для торговли с использованием календарных арбитражных стратегий является период от двух месяцев до двух недель до даты экспирации. Как правило, в настоящее время ликвидность фьючерсных контрактов уже находится на достаточном уровне, но конкуренция среди арбитражеров еще не так высока.

Таким образом, календарь Arbitraz — это довольно привлекательная торговая стратегия с очень низким риском. Конечно, вы можете не захотеть использовать ее в качестве основной стратегии совершения сделок в течение всего года, поскольку максимальная эффективность достигается лишь в течение нескольких месяцев в году. Однако рассмотреть ее и включить в портфель используемых стратегий — разумное решение.

Фьючерсный спред: понимание, дефиниция и практическое применение

Спредовые контракты — это арбитражная техника, при которой трейдеры занимают взаимно противоположные позиции по товарам, чтобы получить прибыль от расхождения цен.

Спреды между товарами comides используют фьючерсные контракты на исполнение с разными, но тесно связанными товарами и контрактами в одном и том же месяце. Календарный спрэд внутри commertra использует один и тот же товарный контракт и ищет отклонения между разными месяцами или неровности.

Спреды по временным контрактам — это тип стратегии, которую трейдеры могут использовать для получения прибыли от использования деривативов в базовых инвестициях.

Цель — использовать изменения в разнице цен между двумя позициями. Дилеры могут использовать маржу по истечению срока действия актива, когда понимают, что существует прибыль от разницы в ценах на различные активы.

Спрэд временных контрактов требует одновременного открытия двух позиций (обычно двух путов) для получения прибыли от изменения цен. Переговоры по двум позициям ведутся одновременно, и все части сделки по паре считаются независимыми.

Виды спредов для срочных контрактов

Фьючерсный спрэд между товарами: это спрэд сроков между двумя разными, но связанными товарами, на которые заключен один и тот же месячный контракт. Например, торговец, который более оптимистичен в отношении покупки пшеницы, чем в отношении рынка кукурузы, купит фьючерсный контракт на наполнитель и одновременно продаст фьючерс на кукурузу. Если доходность инвестиций в пшеницу превышает доходность инвестиций в кукурузу, торговец получает прибыль.

товарный спрэд в рамках товарного календаря: это спрэд-временной контракт на одном и том же товарном рынке, фазы покупки и продажи которого распределены по разным месяцам. Например, торговец может купить сентябрьский фьючерсный контракт на акции «Газпрома» с отчислением на ожидаемые крупные дивиденды и продать декабрьский фьючерсный контракт на те же акции «Газпрома».

Если GOCA не утверждает выплату дивидендов, как это было в июне 2022 года, то вычет дивидендов Futal Fulfut в сентябре утверждает дивиденды. К таким событиям.

ФЬЮЧЕРС Спред между фьючерсными контрактами на исполнение и спот.

Эти маржи фьючерсного исполнения дают возможность получить прибыль от оборотной стоимости контракта, используя разницу, поскольку истечение срока экспирации оговаривается с премией или наоборот. Цены спот.

Маржа Маржа по срочным контрактам — это разница между ценой товара и ценой конечного продукта, произведенного из этого товара.

Трейдеры срочного рынка могут использовать спред товаров в качестве основы для различных торговых стратегий.

Существует три типа стратегических различий между товарами и продуктами. Спреды крекинга, маржи коллизии крекинга и спреды искры.

Маржа столкновения — это разница между баррелем сырой нефти и полученным из нее продуктом переработки. Пиролиз — это промышленный термин, обозначающий процесс, используемый на нефтеперерабатывающих заводах для преобразования сырой нефти в готовые продукты. К ним относятся пропан, бензин, топливо для отопления, легкие, средние и тяжелые спиртовые газы. Компонентами спреда обычно являются медленная нефть и производные продукты, а переговоры по крэку распределяют ставки, увеличивая или уменьшая маржу нефтепереработки.

Пример крэк-спреда: 42*RBH202 3-CLH2026 (компенсационная позиция 1:1 в фьючерсном контракте на дизельное топливо и сырую нефть на март 2026 года). 42*HOH202 3-CLH2026 (компенсационная позиция 1:1 по фьючерсным контрактам на достаточность топлива и сырой нефти на март 2026 года). 42*HOH202 3-CLH2026 (компенсационная позиция 1:1 по фьючерсным контрактам на достаточность топлива и сырой нефти в марте 2026 года). (для топлива и нефти). 84*RBH2026 + 42*HOH2026-3*CLH2026 (соотношение 2:1:3 по фьючерсным контрактам на бензин (два контракта), топливо (один контракт) и противоположная позиция по медленной нефти (три контракта) в марте 2026 года.

Спреды crash Dropped используются для компенсации разницы между фьючерсными контрактами на поставку соевых бобов и фьючерсными контрактами на поставку соевого масла и соевой муки. С помощью этой стратегии трейдеры получают рынок фьючерсов на сою и место для продажи сои и соевых бобов. Трейдеры также могут взять на себя другую сторону этого спреда.

Spark Spark Spread Spark Spread использует природный газ в качестве сырья и конечный продукт — электроэнергию. Переговоры по Spark Spread относятся к расчетам, используемым коммунальными службами для оценки рентабельности газовой генерации. В качестве переговорной стратегии инвесторы могут использовать контракты на электроэнергию, чтобы получать прибыль от изменений спреда искры.

Как правило, торговая маржа при заключении спрэда по контрактам с будущими показателями ниже, чем при ведении переговоров по отдельным контрактам, что обусловлено более низкой волатильностью.

В случае внешних рыночных событий, таких как неожиданное изменение процентных ставок, гибель посевов от заморозков или отмена дивидендов ГОСА «ГАЗПРОМа», контракты на покупку и продажу могут быть взаимно затронуты, но в разной степени, при этом одна часть компенсирует один ущерб другой.

Межбанковская маржа будущего исполнения S&MPs (ES1!Markers), близкая к самой публикации.

Техническая картина межбанковской диффузии предполагает окончательный крах активов роста, раздутых нестероидными финансовыми стимулами, в пользу активов стоимости за последние 10-15 лет. Нулевые или околонулевые значения могут рассматриваться как нормальные цели.

Торговля фьючерсами на спреде

Торговые стратегии не всегда предполагают применение технического или фундаментального анализа. В некоторых случаях стратегии основаны на логике и математических расчетах, примером такой стратегии является фьючерсный спрэдинг. Эта тактика является сложной (многоуровневой), требует детального ума и определенной степени прочности, и абсолютно применима к фундаментальным активам.

Все стратегии временных контрактов можно разделить на простые и сложные.

Спред по фьючерсным контрактам на исполнение — одновременная покупка и продажа фьючерсных контрактов на исполнение с одним и тем же базовым активом. Это частично похоже на компенсацию риска, но есть и отличия. Во-первых, хеджирование осуществляется для перестрахования открытой позиции. При этом двойная сделка закрывается сразу после определения напряжения (то есть после определения направления цены открываются две разнонаправленные сделки и закрывается проигравшая).

Во-вторых, стратегия основана на том, что независимо от того, куда пойдет напряжение (можно одновременно открыть две позиции в нужном направлении, но есть риск потерять обе). В конце соглашения и оно, и оно остается неизменным.

Существует спред в будущих соглашениях об исполнении.

Спрэд во фьючерсах: двухуровневая стратегия

Долгосрочные спрэды — это одновременное открытие позиций на покупку краткосрочных контрактов и продажу долгосрочных фьючерсных контрактов. Размер стека — это разница между близкими ценами и дальними контрактами на исполнение фьючерса. С увеличением размера стека увеличивается спред. Рассмотрим реализацию стратегии на примере.

На дворе июнь, и Futal Fulfilment заключает контракт с поставкой 1000 долларов США в августе, что составляет 29,8 рубля. В августе доллар США стоит 29,8 рубля за доллар, а в контракте Б поставка 1000 долларов США осуществляется в августе и стоит 29,8 рубля за доллар. Фьючерс B в октябре стоит 30,5 рубля. Инвестор покупает фьючерсный августовский контракт и продает фьючерсный октябрьский контракт. Разница в цене между контрактами составляе т-0,7 рубля («дельта открытия»).

Спустя месяц августовский контракт корректируется до 30,5-30,7 рубля, а октябрьский — до 29,8-30,3 рубля. Поскольку базовые активы одинаковы, исключено, что один дериватив (т.е. фьючерсный контракт) дешевеет, а другой дорожает. Поэтому «дельта закрытия» составляет 30,3-30,7 = -0,5 руб. Дельта прибыли в этом случае составит «дельта закрытия» — «дельта открытия» или (-0. 5) — (-0. 7) = 0. 2 рубля с каждого доллара или 200 рублей (0. 2*1000) со всей сделки.

Логично, что октябрьский контракт может расти быстрее, чем августовский. Это означает, что инвестор несет убытки. В этом случае целесообразно открыть короткий спрэд.

В июне инвестор открывает короткую позицию по краткосрочному контракту (августовскому) по цене 29,8 руб. за доллар США и покупает фьючерсный октябрьский контракт по цене 30,5 руб. В этом случае «дельта открытия» рассчитывается аналогичным образом: 29. 8-30. 5 = -0. 7.

Фьючерсные контракты на июль и август увеличиваются до 30,1 рубля, а фьючерсный контракт на октябрь увеличивается до 31,1 рубля. В этом случае «дельта закрытия» равна 30,1-31,1 = -1,0. Дельта прибыли» в этом случае рассчитывается как „дельта открытия“ — „дельта закрытия“ или (-0. 7) — (-1) = 0. 3 или 300 рублей в обратном направлении.

Широкое распространение фьючерсов представляет наибольший интерес для инвестора и зависит от его финансового положения и знаний. Понимание того, слишком ли высок курс доллара или он будет расти, определяет дальнейшую тактику инвестора. Прибыль от спреда — это своеобразная гарантия минимизации риска. Его суть заключается в том, насколько быстро растет цена на ближний или дальний контракт. Если спред увеличивается — нужно покупать, спред уменьшается — продавать. Также понятно, что если базовый актив падает, то стратегия будет это отражать.

Спрэд во фьючерсах: трехуровневая стратегия

Более сложные стратегии. Она предполагает извлечение прибыли из разницы, а не из самого спреда. В этой тактике используются три контракта на фьючерсы на один и тот же базовый актив с разными датами истечения. Трейдеры называют этот тип стратегией «бабочка». Длинный спрэд «бабочка» формируется из длинного ближнего спрэда и короткого дальнего спрэда. Короткий спред «бабочка» формируется из короткого ближнего спреда и длинного дальнего спреда. Другими словами, если есть три контракта с датами истечения 1, 2 и 3, то короткий спрэд — это разница между ценами контрактов на даты 1 и 2 и 2 и 3. Сама маржа бабочки рассчитывается как разница между суммой (разницей) ближней и дальней марж.

Рассмотрим пример с теми же базовыми условиями, что и выше: стоимость августовского контракта в июне составляет 29,8 рубля; стоимость октябрьского контракта — 30,5 рубля («Ближняя дельта спреда»: 29. 8-30, 5 = -0. 7); декабрьский контракт — 31,5 («Дальняя дельта спреда»: 30. 5-31. 5 = -1).

Инвестор открывает рыночную позицию примерно на уровне спреда (покупает августовский контракт и продает октябрьский) и одновременно начинает продавать на уровне FAR-спреда (покупается декабрьский контракт, поскольку октябрьский уже продан). Дельта открытия» (разница между ближним и дальним спредом) составляет (-0,7) — ( — 1) = 0,3.

В июле стоимость контракта изменяется следующим образом

Величина ближнего спреда остается незаполненной и равн а-0,7, а дальний спред ослабевает. Если (-1) на старте его цена теперь равна (30. 6-31. 8 = -1. 2). . Общий спред бабочки при закрытии составит (-0. 7) — (-1, 2) = 0. 5. Другими словами, если на открытии цена была 0,3, а сейчас 0,5, то общая маржа бабочки увеличится, и прибыль инвестора составит 0,5-0,3 = 0,2 рубля на каждый доллар.

Инвестор продает фьючерсные августовский и декабрьский контракты и покупает фьючерсный октябрьский контракт. Предположим, что стоимость декабрьского контракта при прочих равных условиях снижается с 31,5 рубля до 31,0 рубля. Дельта ближнего спреда остается прежней — (- 0,7), а дельта закрытия дальнего спреда изменяется с (-1) на (-0,5). ‘Дельта закрытия’ = (-0. 7) — (- 0. 5) = -0. 2. ‘Дельта прибыли’ = ‘дельта открытия’ — ‘дельта закрытия’: 0. 3 — (- 0. 2) = 0. 5 за рублевый контракт.

Резюме: Эта стратегия сложна для понимания только на первый взгляд. Как только вы снова возьмете карандаш и бумагу, калькулятор и спланируете все расходы и доходы, вы быстро поймете, что она в себя включает. Срочные контракты полезны тем, что они автоматически подтверждают открытые сделки. Прибыль не максимизируется, но риски значительно минимизируются.

Стратегия Спредовой/Парной Торговли

Переговоры в паре — это стратегия ведения переговоров, предполагающая совмещение позиции на покупку и продажу двух высококоррелированных акций. Стратегия основана на исторической корреляции двух акций. Акции, по которым ведутся переговоры, должны иметь высокую положительную корреляцию, что является движущей силой, определяющей прибыль стратегии.

Стратегии торговли парами лучше всего использовать, когда трейдеры обнаруживают различия в корреляции. Ее следует использовать, когда корреляция не работает, основываясь на опыте, что два наименования остаются коррелированными. Прибыль возможна, когда обесценивающаяся (ниже рыночной цены) акция восстанавливается в цене, а высокая (выше рыночной цены) падает в цене. Чистая прибыль — это сумма, полученная по двум позициям.

Стратегии парной торговли работают с правами на акции, монеты, товары и даже опционы.

Что такое Спред Трейдинг

Спрэдовая торговля — это покупка одного титула и продажа другого, связанного с ним, как единое целое. Сделки со спредом обычно используются в опционных правах или контрактах на исполнение будущего для достижения комплексной чистой сделки с положительным значением, называемой спредом. Сделки со спредом заключаются парами, что исключает риск исполнения.

Преимущества Спред Трейдинга

Недостаток Спред Трейдинга

Типы Сделок со Спредом

Существует несколько типов сделок со спредом.

Каждая сделка в торговле *спредом называется «ногой».

Что такое Календарные Спред Опционы

Календарный спрэд — это опционная стратегия, состоящая из двух опционных прав одного типа и одинаковой практической цены на покупку и продажу, но с разными сроками экспирации.

Существуют вертикальные и диагональные спреды.

Календарный спрэд — это стратегия для опциона или фьючерсного контракта на исполнение, которая заключается в одновременном открытии позиций на покупку и продажу одного и того же базового актива. В типичном календарном спрэде трейдер покупает длинный контракт и открывает короткую позицию по краткосрочному опциону по той же цене исполнения. Если в каждом месяце используются две разные цены исполнения, это называется диагональным спрэдом.

Стандартная торговля календарными спрэдами предполагает продажу опциона с короткой датой истечения и одновременную покупку опциона (колл или пут) с длинной датой истечения. Оба вида прав относятся к одному типу и обычно используют одни и те же практические значения. Существует также обратный календарный спрэд, когда трейдер занимает противоположную позицию — покупает краткосрочный опцион и продает долгосрочный опцион на тот же базовый титул.

В целом, с технической точки зрения календарные спрэды дают возможность работать с горизонтальной волатильностью (разными уровнями волатильности), использовать ускоренную скорость временного разрешения и ограничивать экспозицию непосредственно базовым активом. Горизонтальные диагонали — это различия в приписываемых уровнях волатильности между разными датами истечения.

Пример Календарного Спреда Опционов

Гипотетически, в середине апреля акции Aerisourcebergen Corp. ABC торговались по цене $73,05, и трейдеры могли использовать следующие календарные маржи.

73 на 73 июня (87 долларов за контракт), рынок на 73 июля по 1,02 доллара (102 доллара за контракт).

Таким образом, чистая стоимость (плата) за спред составляет (1,02-0,87) $0,15 (или $15 за спред).

Этот календарный спрэд максимизируется, если акция ABC остается относительно неизменной до истечения июньских прав, что позволяет продавцу получить премию за проданные опционы. Вторая часть получает прибыль, если акция растет с этого момента и до конца июля.

Идеальный вариант, при котором рынок выиграет от этого, — повышение волатильности цен в ближайшем будущем, но в целом рост цен будет немного ниже 85 в конце июня. Таким образом, июньский вариант вступает в силу, позволяя дилерам воспользоваться преимуществами восходящего движения к концу июля.