Если вам предстоит сталкиваться с исполнительным производством и есть угроза взыскания долга, вы можете воспользоваться правом на отсрочку или рассрочку. Судебные приставы могут предоставить вам такой вариант, если вы подали соответствующее заявление и продемонстрировали обоснованные причины для отсрочки платежей. Важно помнить, что срок для предоставления рассрочки не является бесконечным, и к каждому случаю приставы подходят индивидуально, оценивая платежеспособность должника.

На моей практике я часто сталкиваюсь с тем, что должники не знают, что могут получить отсрочку на несколько месяцев или даже на более длительный период, если предоставят поручительство или иные гарантии. Рассрочка возможна только при условии, что должник сможет доказать свою неспособность выполнить обязательства в срок, но при этом готов выплачивать долг частями в рамках удобного графика.

Если вы находитесь в ситуации, когда не можете сразу погасить всю сумму долга, необходимо обратиться к судебному приставу с заявлением о предоставлении рассрочки. В этом заявлении вы должны указать причины, почему не можете полностью выполнить обязательства и почему рассрочка будет для вас оптимальным вариантом. Причины могут быть разными — от временной утраты работы до болезни или других форс-мажорных обстоятельств.

Следует учитывать, что у приставов есть право отказать в предоставлении рассрочки, если они не увидят достаточных оснований для этого. Однако в таких случаях вы можете обратиться в суд для пересмотра решения. Также важно понимать, что на срок отсрочки будет наложено несколько условий: например, обязательство по предоставлению обеспечения или регулярного отчета о выполнении условий рассрочки.

При подаче заявления на отсрочку также следует помнить, что за вами сохраняется ответственность за долг, и любые просрочки могут привести к более строгим мерам воздействия, включая арест имущества. Поэтому важно как можно быстрее решить этот вопрос, обратившись к приставам или консультируясь с юристом. Чем раньше вы начнете этот процесс, тем больше шансов на успешное разрешение вопроса без угрозы конфискации имущества.

Кроме того, по состоянию на 2025 год законодательство в некоторых регионах России несколько изменилось, и теперь вопрос о рассрочке или отсрочке по исполнительному производству может решаться не только через судебных приставов, но и через региональные органы. Это предоставляет дополнительные возможности для должников, но также требует знания местных норм и практик.

Как рассрочка по исполнительному производству помогает избежать немедленного исполнения решения суда?

В случае, если вам предъявлен долг и начался процесс его взыскания, механизм отсрочки или рассрочки может стать важным инструментом для защиты ваших интересов. При правильном подходе, вы сможете избежать немедленного исполнения решения суда, сохранив свою собственность и минимизируя финансовые потери.

Основной принцип предоставления рассрочки заключается в том, что судебный пристав может разрешить вам гасить задолженность не одной суммой, а в определённые сроки. Это возможно, если вы подали заявление с обоснованными причинами для отсрочки, такими как потеря работы, наличие иждивенцев, заболевание или другие обстоятельства, препятствующие единовременному выполнению обязательств. Законодательство позволяет в таких случаях предоставить срок до 12 месяцев для погашения долга, но условия могут варьироваться в зависимости от региона и сложности дела.

По закону, при подаче заявления о рассрочке, важно правильно указать информацию о вашем текущем финансовом положении. Нужно учитывать не только ваши доходы, но и обязательства перед другими кредиторами или необходимость обеспечения детей. Сотрудники службы приставов обязательно проверят все данные, чтобы оценить вашу способность выполнять платежи по долгу в будущем.

На практике, приставы не всегда охотно идут на предоставление рассрочки, если долг слишком велик или должник не может доказать свою неспособность погасить его сразу. Однако если у должника есть имущество, которое может быть изъято, а также есть возможность подтвердить свою платежеспособность в будущем, вероятность получения рассрочки значительно повышается.

Кроме того, следует помнить, что в случае отказа от предоставления отсрочки, судебные приставы могут начать взыскание долга через коллекторские агентства. Это может привести к значительным моральным и финансовым потерям, поскольку коллекторы часто используют агрессивные методы взыскания. Поэтому важно заранее воспользоваться правом на рассрочку, чтобы избежать коллекторской деятельности.

Существует несколько факторов, которые могут повлиять на решение о предоставлении рассрочки: наличие поручителей, срок долговых обязательств, сумма долга и необходимость обеспечения нужд детей или иждивенцев. Все эти обстоятельства будут учтены при принятии решения. Но даже если вам отказали в отсрочке, вы всегда можете оспорить решение в суде.

Заявление на рассрочку подается в рамках исполнительного производства, и важно, чтобы оно было подано в срок, не позднее 10 дней после получения постановления от судебных приставов. На практике, большинство должников получают отказ на первоначальном этапе, но если грамотно подготовить документы и доказательства, можно добиться изменения решения.

Условия, при которых возможно получение рассрочки по исполнительному производству

Прежде всего, для получения отсрочки или рассрочки должник должен подать заявление в рамках исполнительного производства. Заявление должно быть мотивировано. В нем необходимо указать, почему невозможность погасить долг в срок является временной, а не постоянной. Причинами могут быть потеря работы, болезнь, наличие иждивенцев (детей, жены, других членов семьи) или другие форс-мажорные обстоятельства.

Кроме того, важным моментом является необходимость подтверждения своей платежеспособности на будущий период. Например, должник может предложить приставам платежеспособных поручителей или же предоставить доказательства своей работы и доходов. В этом случае суд может принять решение о рассрочке на определенный период, позволяя должнику погашать задолженность частями. При этом, срок рассрочки зависит от конкретной ситуации и может варьироваться от нескольких месяцев до одного года.

Однако важно помнить, что не все случаи могут быть признаны достаточными для отсрочки. В случае, если имущество должника уже изъято или на его счета наложены аресты, предоставление рассрочки может быть ограничено. Если приставы обнаружат, что у должника есть возможность в полном объеме погасить долг, они могут отказать в предоставлении рассрочки или отсрочки.

Законодательство также регулирует, какие обязательства можно отложить, а какие — нет. Например, если задолженность по алиментам или задолженность перед государственными органами (налоги, штрафы) — отсрочка в таких случаях не предоставляется. Если долг перед банком или частным лицом, то шансы на получение рассрочки или отсрочки выше, если должник соответствует предъявляемым условиям.

Следует также учитывать, что срок подачи заявления о рассрочке или отсрочке ограничен. Оно должно быть подано не позднее 10 дней после получения постановления о начале исполнительного производства. Пропуск этого срока может привести к тому, что приставы начнут взыскивать долг без учета возможных отсрочек, и получить рассрочку будет сложнее.

На практике встречаются случаи, когда должники не получают рассрочку, потому что не могут доказать свою финансовую несостоятельность или не предоставляют достаточной информации о своих доходах. В таких ситуациях рекомендуется обратиться к юристу, который поможет грамотно подготовить заявление и повысит шансы на успешное решение вопроса.

Как подать заявление на рассрочку в процессе исполнительного производства?

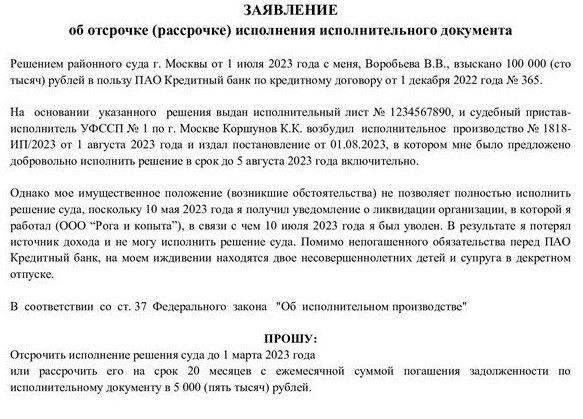

Если вы оказались в ситуации, когда не можете погасить долг в установленный срок, важно вовремя подать заявление о рассрочке. Этот механизм позволяет вам не потерять имущество и избежать угрозы конфискации, но для этого нужно соблюсти ряд условий.

Первый шаг — это подача заявления в исполнительное производство. Это заявление можно подать прямо в службу судебных приставов, которая ведет ваше дело. Важно, чтобы заявление было подано не позднее 10 дней после получения постановления о начале исполнительного производства. В нем необходимо указать причины, по которым вы не можете погасить долг сразу. Это могут быть временные трудности, такие как потеря работы, болезнь, наличие иждивенцев, в том числе детей или супруги.

Заявление должно содержать информацию о вашем финансовом положении. Вы обязаны продемонстрировать, что в будущем будете способны выполнять платежи, но в данный момент у вас нет возможности полностью погасить задолженность. На практике это обычно подтверждается справками о доходах, выписками из банков, а также может потребоваться указание на имущество, которое в данный момент является единственным источником дохода.

Также стоит учесть, что в заявлении необходимо указать предполагаемый график платежей. Судебные приставы или суд, в зависимости от ситуации, оценят ваши условия и предложат вам план погашения долга. Важно, чтобы предложенная вами схема была реальной и не вызывала сомнений у приставов, что вы сможете следовать ей в будущем.

Для получения отсрочки или рассрочки нужно продемонстрировать, что такие условия не будут нарушать интересы взыскателя. То есть, если ваш долг существенно превышает ваши возможности, суд может отказать в рассрочке, посчитав, что вы не сможете выполнить обязательства, даже при постепенной оплате. Также есть риск отказа, если вы предоставите недостоверные данные о своей финансовой ситуации.

После подачи заявления судебный пристав примет решение о предоставлении рассрочки или отсрочки, основываясь на законодательных актах. Если решение отрицательное, вы можете оспорить его в суде. Важно понимать, что решение приставов имеет законную силу, но в случае спорных ситуаций можно обратиться в суд, который пересмотрит решение о предоставлении отсрочки.

Практика показывает, что для получения отсрочки важно также иметь на руках документы, подтверждающие наличие обязательств перед другими кредиторами, а также справки о наличии иждивенцев. В некоторых случаях, если у должника есть имущество, на которое могут наложить арест, этот момент будет тщательно проверяться. В этом случае важно предоставить доказательства, что продажа или изъятие этого имущества лишит вас единственного источника дохода.

На основе вашего заявления приставы могут принять решение о рассрочке на определенный период. Однако если в процессе исполнительного производства вы не сможете выполнять условия соглашения, приставы могут начать взыскание долга в полном объеме.

В случае отказа в предоставлении рассрочки вы можете обратиться к юристу для подачи жалобы на действия судебных приставов или обжалования решения в суде. Законодательство позволяет должникам защищать свои права, и важно понимать, что отказ в рассрочке — не конец, а лишь возможность для дальнейшей правовой борьбы.

Что делать, если судебный пристав отказал в рассрочке?

Первым шагом должно стать получение письменно оформленного отказа от судебного пристава. Это важно, так как на основании документа можно будет оспорить решение. В нем должны быть четко указаны причины, по которым приставы отказали в рассрочке. Обычно отказ мотивируется недостаточной обоснованностью заявления, недостаточностью доказательств или отсутствием у должника имущества, которое можно было бы предложить в качестве залога.

На практике, если вы не согласны с решением судебного пристава, следующим шагом может стать обращение в суд. По закону, решение о предоставлении отсрочки или рассрочки может быть оспорено в судебном порядке. Это возможно, если вы можете доказать, что у вас есть достаточные основания для отсрочки (например, болезнь, потеря работы, наличие иждивенцев). Обращение в суд позволит пересмотреть решение приставов и может привести к более выгодным условиям для должника.

Кроме того, если причина отказа заключается в недостаточной обоснованности заявления (например, отсутствуют доказательства вашего финансового положения), вы можете подать дополнительно документы, такие как справки о доходах, выписки с банковских счетов, документы, подтверждающие расходы на содержание семьи или другие важные факты. Эти документы могут быть учтены судом при принятии решения.

Также следует помнить, что отказ в предоставлении рассрочки не означает немедленное начало взыскания долга. На этом этапе у вас еще есть время для того, чтобы подать апелляцию или другую жалобу в более высокие инстанции. Важно своевременно использовать все доступные правовые механизмы для защиты своих интересов.

Практика показывает, что при правильной подготовке и наличии убедительных доказательств, шансы на успешное оспаривание отказа в предоставлении рассрочки увеличиваются. В этом случае рекомендуется обратиться за консультацией к юристу, который поможет правильно составить документы и подготовить аргументы для судебного разбирательства.

Кроме того, стоит обратить внимание на такие факторы, как возможное наличие других долгов, которые могут повлиять на решение приставов или суда. Если у вас есть задолженности перед государственными органами или другими кредиторами, это может стать причиной отказа в отсрочке. Однако в таких случаях можно попытаться договориться с каждым кредитором по отдельности о временной приостановке взыскания.

В любом случае, важно не оставлять ситуацию без внимания. Отказ в предоставлении рассрочки — это не конец, а скорее начало нового этапа в исполнительном производстве. Подайте документы в суд, соберите необходимые доказательства и используйте все доступные инструменты для защиты своих прав.

Влияние коллекторских агентств на процесс рассрочки по исполнительному производству

Коллекторские агентства могут существенно повлиять на процесс получения отсрочки или рассрочки по задолженности, и их действия следует учитывать при принятии решений о способах погашения долга. В отличие от судебных приставов, которые руководствуются конкретными законами и нормативами, деятельность коллекторов имеет свои особенности, которые могут затруднить получение отсрочки или рассрочки.

Во-первых, важно понимать, что если взыскание долга передано коллекторской компании, она может начать активные действия по возврату средств, включая звонки, письма и даже визиты домой. При этом коллекторы не имеют права требовать от должника немедленного погашения долга, если только не предусмотрено решение суда. Однако, в некоторых случаях коллекторы могут использовать давление для того, чтобы ускорить процесс погашения долга, что усложнит процедуру получения рассрочки.

Законодательство о коллекторской деятельности ограничивает их полномочия, однако оно не всегда защищает должников от агрессивных методов работы. Так, если коллекторы предпринимают действия, выходящие за рамки закона, такие как угрозы или шантаж, должник имеет право обратиться в суд или к судебным приставам с жалобой. Важно понимать, что в случае, если коллекторское агентство вмешивается в процесс рассрочки, оно должно действовать в рамках закона и соблюдать все нормы, регулирующие взыскание долгов.

Если коллекторские агентства препятствуют предоставлению рассрочки, это можно оспорить в суде. В суде будет важно доказать, что у вас есть объективные основания для рассрочки, а также показать, что сотрудничество с коллекторами не является преградой для исполнения судебного решения. Важно помнить, что в суде могут быть рассмотрены все обстоятельства дела, включая финансовое положение должника, наличие иждивенцев, возможность оплаты долга и другие факторы, которые могут повлиять на решение.

Кроме того, иногда коллекторы могут предложить должнику выгодные условия для быстрого погашения долга, такие как скидки или рассрочку. В таких случаях важно тщательно анализировать условия и не соглашаться на предложения, которые могут привести к дополнительным последствиям или ухудшению финансового положения. На практике бывают случаи, когда коллекторы предлагают расстрочку, но с достаточно высокими процентами или невыгодными условиями.

Существует еще один момент, который важно учитывать: если должник согласился на условия коллекторов, это может повлиять на его дальнейшие действия. Например, если должник согласится на условия коллекторской компании, это может ограничить его возможности по дальнейшему обращению в суд для оспаривания условий взыскания или получения отсрочки. Коллекторы могут использовать договоренности с должником в свою пользу, утверждая, что должник уже согласился на условия погашения долга.

Поэтому, если вы сталкиваетесь с коллекторскими агентствами, и они вмешиваются в процесс получения рассрочки, важно проконсультироваться с юристом. Он поможет вам понять, как правильно взаимодействовать с коллекторскими агентствами, а также даст советы по оспариванию действий коллекторов в случае их незаконных требований. В некоторых случаях юрист может помочь добиться более выгодных условий для погашения долга, а также защитить вас от давления со стороны коллекторов.

Заключение: влияние коллекторских агентств на процесс рассрочки может быть как положительным, так и отрицательным. Важно знать свои права и действовать в рамках законодательства, чтобы не оказаться в неблагоприятной ситуации, которая может усложнить дальнейшее погашение долга.

Какие ограничения существуют для коллекторов при взыскании долгов по исполнительным производствам?

Коллекторские агентства, хотя и играют значительную роль в процессе взыскания долгов, ограничены в своих действиях законодательными нормами. Важно понимать, что их полномочия не безграничны, и они обязаны соблюдать ряд ограничений, что регулируется как общими нормами Гражданского кодекса РФ, так и специальными актами о деятельности коллекторов. Эти ограничения предназначены для защиты прав должников и предотвращения злоупотреблений со стороны взыскателей.

1. Ограничения на методы воздействия

Первое и важное ограничение — это запрет на использование угроз, насилия или других форм давления на должников. Коллекторы не имеют права нарушать права должников, угрожая физическим насилием или моральным ущербом. Закон запрещает любые попытки запугивания, включая угрозы публичного унижения, воздействие на семью или детей должника. В случае выявления таких нарушений, должник вправе обратиться в суд или к судебным приставам с жалобой на действия коллекторов.

Кроме того, коллекторы обязаны работать в рамках нормативных актов, которые регулируют их деятельность. Например, Федеральный закон 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату задолженности» ограничивает время, в которое коллекторы могут звонить должнику, а также вводит требования к частоте контактов. Например, звонки возможны только в рабочие дни с 8 до 22 часов. Нарушение этих условий может стать основанием для жалобы.

2. Прекращение воздействия на имущество должника

Коллекторы не могут вмешиваться в процесс изъятия имущества должника без судебного решения. Они не имеют права самостоятельно наложить арест на имущество или забрать его для погашения долга. Такое право есть только у судебных приставов в рамках исполнительного производства. Кроме того, они не могут произвольно ограничивать доступ к имуществу, например, путем его изъятия, если на имущество не наложен судебный арест.

Если у должника есть имущество, которое может быть изъято, коллекторы обязаны следовать законодательным требованиям и не превышать свои полномочия. В случае незаконных действий коллекторов, должник вправе подать заявление в суд или в территориальный орган Федеральной службы судебных приставов для проверки и защиты своих прав.

Важным моментом является также то, что коллекторы не могут вмешиваться в процесс предоставления отсрочки по исполнительному производству. Если должник подал заявление на отсрочку или рассрочку, коллекторские агентства обязаны соблюдать установленный порядок и не препятствовать такому решению. В случае, если коллекторы оказывают давление, должник может обратиться в суд для оспаривания действий коллекторов.

В случае нарушения коллекторскими агентствами этих ограничений, возможны правовые последствия, включая отмену сделанных ими действий и наложение санкций. Например, по статье 14.57 Кодекса об административных правонарушениях РФ предусмотрены штрафы за действия, нарушающие права граждан в процессе взыскания долгов.

Таким образом, коллекторы обязаны действовать в строгом соответствии с законом, не нарушать права должников и обеспечивать соблюдение их законных интересов. Важно понимать, что на каждом этапе исполнительного производства и в процессе общения с коллекторами следует знать свои права и иметь возможность их защитить. Если же коллекторы нарушают ограничения, важно своевременно обращаться за юридической помощью для защиты своих прав и интересов.