В анализе фундаментальном анализе акций есть множество многочленов, которые помогают инвестору выбрать акции, которые представляют интерес для его покупки. В их основе есть показатель, который называется «Стоимость компании». В данной статье мы рассмотрим, что такое «EV» и из чего он складывается, а также для чего инвестору он нужен.

Также мы подробно разберем формулу рассчета справедливой стоимости акций на конкретных примерах эмитентов.

Что такое и зачем рассчитывать стоимость компании

Напомним, что рыночная капитализация – это стоимость всех акций компании, которая рассчитывается путем умножения текущей цены акции на их количество.

Текущая цена постоянно меняется в зависимости от спроса и предложения на рынке, поэтому меняется и рыночная капитализация. Она отражает интерес покупателей к приобретению и продавцов к продаже акций в конкретный момент времени.

Наша команда приобрела акции обеих компаний и теперь стала владельцами бизнеса, что дает нам право на получение прибыли, но также возлагает на нас определенные обязательства. У второй компании нет никаких обязательств, а у первой компании есть долг в размере 100 000 рублей, который мы должны погасить. В результате, фактическая цена, которую мы заплатим, составит:

- в первом случае: 1 000 000 + 100 000 = 1 100 000 рублей;

- во втором случае: 1 000 000 — 100 000 = 900 000 рублей.

Именно поэтому показатель EV считается справедливым. Он отображает не мгновенные настроения инвесторов на рынке, которые могут вообще не зависеть от финансового положения конкретного бизнеса, а фактическую ситуацию в данной компании.

Основные цели расчета EV:

- Определение справедливой цены для инвестора, управляющего или владеющего бизнесом.

- Определение необходимого обеспечения для получения кредитного продукта или заключения договора страхования.

- Расчет актуальной стоимости предприятия при его приобретении, переорганизации или ликвидации.

- Сравнение с другими компаниями-конкурентами, которые занимаются бизнесом в той же отрасли.

Изучили мнения инвесторов на разных инвестиционных форумах относительно оценки стоимости активов. Многие при выборе акций для покупки не принимают во внимание рыночную капитализацию, а основываются только на реальной стоимости. Конечно, она является одним из факторов в анализе, но есть и другие показатели, связанные с нашей тематикой, которые мы рассмотрим ниже.

Формула и примеры расчета

Исследуем формулу расчета EV:

EV = Рыночная капитализация + Совокупные обязательства – Денежные средства и их эквиваленты

Давайте рассмотрим, как можно вычислить EV для определенного предприятия. Для примера возьмем годовую отчетность по МСФО за 2020 год НЛМК, представителя металлургической отрасли. Нам понадобится Консолидированный отчет о финансовом положении, который мы скачали с официального сайта НЛМК:

На момент расчетов, рыночная капитализация НЛМК составляла 1 562 194 612 378 рублей или 21 637 044 492,77 долларов.

Таким образом, EV равно 24 281 044 492,77 долларов, используя следующие значения: рыночная капитализация – 21 637 044 492,77, совокупные обязательства – 1 054 000 000, денежные средства и их эквиваленты – 842 000 000.

Теперь давайте сравним НЛМК с представителями этого сектора – Северсталью, ММК и Мечелом. Мы также определим EV в соответствии с описанным выше сценарием:

НЛМК была оценена рынком на сумму 21,6 млрд $. Эта высокая оценка подтверждает статус компании, которая считается дорогой. Однако это не всегда так. Иногда возникают ситуации, когда оценка рынка и реальность не совпадают.

Как использовать показатель инвестору

EV является полезным инструментом для инвесторов и может быть использован самостоятельно. Однако, его основное применение состоит в использовании в различных коэффициентах. Рассмотрим некоторые из основных коэффициентов, где EV может быть применен.

Коэффициент EV/EBITDA используется для определения соотношения между справедливой стоимостью компании (EV) и ее прибылью до вычета налогов, процентов и других расходов, известной как EBITDA. Этот коэффициент позволяет оценить, сколько лет потребуется для окупаемости инвестиций в бизнес с использованием прибыли до уплаты налогов. Чем меньше значение коэффициента, тем лучше для инвестора.

Этот метод часто используется для сравнения различных эмитентов или для сопоставления коэффициента с отраслевым средним значением. Давайте рассмотрим данные о наших металлургических предприятиях с сайта conomy.ru и посмотрим на результаты:

Из таблицы видно, что ММК и Мечел являются недооцененными компаниями. НЛМК имеет выше среднего значения коэффициента, а стоимость Северстали находится близко к своей справедливой стоимости.

EV/EBIT

Показатель EV/EBIT характеризует соотношение между объективной стоимостью (EV) и прибылью до учета процентов и налогов (EBIT).

Основное отличие от предыдущего коэффициента заключается в знаменателе:

EBITDA = EBIT + Сумма амортизации основных активов и нематериальных активов

EBIT не учитывает амортизацию и всегда меньше EBITDA. Амортизация является самой значительной нетошной суммой расходов и способна оказать существенное воздействие на прибыль, поэтому EBITDA более полно отражает денежные потоки компании.

EV/Net Income

В числителе данного коэффициента находится чистая прибыль — сумма, которая остается у предприятия после оплаты всех расходов и налогов.

По решению руководства она может быть направлена на выплату дивидендов, реализацию инвестиционных проектов, поощрение сотрудников, проведение социальных мероприятий и т. д.

Как и предыдущие мультипликаторы, EV/Net Income показывает, через какое время вложения в бизнес окупятся через чистую прибыль. Чем меньше коэффициент, тем выгоднее для инвестора.

В нашем инвестиционном портфеле мы рассмотрели еще один показатель, который поможет нам принять осмысленное решение при выборе акций. Он не лучше и не хуже других вариантов. Речь идет о мультипликаторе, который представляет собой только одну из составляющих.

Чтобы прийти к объективному выводу, необходим сложный анализ всех факторов. Однако такой подход не дает нам гарантии на 100% результат, так как все наши вычисления основаны на прошлых данных. Мы только стараемся предсказать будущее, и время от времени у нас это получается.

Как посчитать, сколько стоит бизнес

При проведении расчета профессионалы делают предположения, чтобы определить будущие денежные потоки, которые затем дисконтируются по ставке WACC, и только после этого вычисляют EV — стоимость компании (интерпрайс-велью). Однако в этой статье мы упростим и продемонстрируем принцип расчета.

Существуют три основных метода оценки бизнеса: доходный, сравнительный и затратный. Мы рассчитаем стоимость студии маникюра в Екатеринбурге с помощью этих трех методов, а затем выведем среднее значение. Также важно упомянуть о сделках с бизнесом.

Экспертизу об онлайн-платформе Finmodel.bz в своем интервью предоставил управляющий компании, Дмитрий Мушенок. Эту беседу зафиксировала Светлана Дучак, редактор.

Экспертизу об онлайн-платформе Finmodel.bz в своем интервью предоставил управляющий компании, Дмитрий Мушенок. Эту беседу зафиксировала Светлана Дучак, редактор.

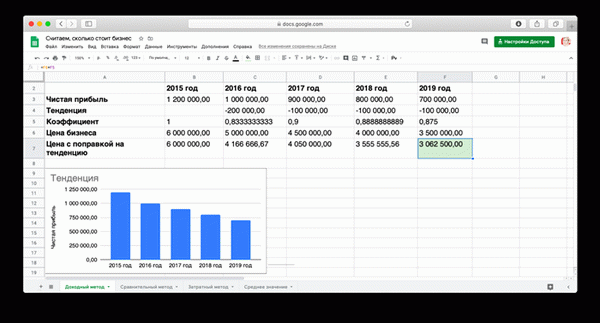

Цена бизнеса при использовании доходного метода определяется на основе ожидаемых доходов и учета временной стоимости денег. Для упрощения расчетов мы используем данные о чистой прибыли за прошлый год и умножаем их на реальный период планирования, обычно это составляет от трех до пяти лет.

Предположим, что студия маникюра приносит 700 000 ₽ ежегодно, а реальный период планирования составляет пять лет. Умножая 700 000 ₽ на пять, мы получаем стоимость бизнеса в размере 3 500 000 ₽.

Теперь необходимо проанализировать доходы за последние несколько лет, чтобы определить, растут они или уменьшаются. Для этого проведем анализ в таблице.

При помощи таблицы будет автоматически построен график, который наглядно покажет изменение доходности бизнеса.

Вносим информацию о прибыли студии маникюра за последние пять лет и видим, что ежегодно она снижается примерно на 12%. Учитывая эту тенденцию, стоимость студии составит не 3,5 млн ₽, а 3,06 млн ₽. Если бы доходы росли, цена была бы выше.

Открыть счет

для предприятия в Модульбанке

Бесплатный план, защита от блокировок, перевод прибыли на индивидуальную карту без ограничений и специальные предложения для интернет-площадок

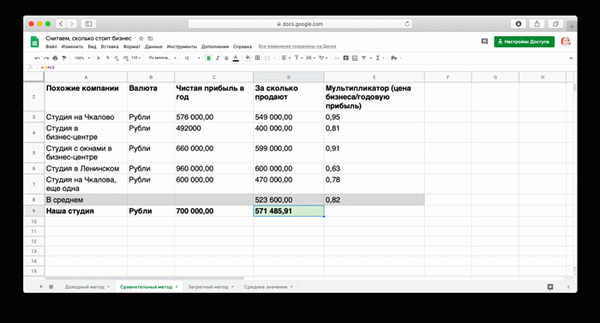

Шаг 2 Оценить по стоимости похожего бизнеса

Для оценки стоимости аналогичного бизнеса используется сравнительный подход. Необходимо найти компании, которые сходны:

- по отрасли;

- по городу и району;

- по площади;

- по выручке;

- по ассортименту или списку услуг.

Далее, если бизнес только начал свою деятельность и нет информации о доходах за прошлые годы, можно использовать среднюю цену четырех — пяти аналогичных проектов и продавать свой бизнес по такой же стоимости.

Если же бизнес уже функционирует и имеется информация о доходах, то его можно сравнить с помощью мультипликатора — это коэффициент, который отображает отношение одной величины к другой. В нашем случае — это соотношение цены бизнеса к чистой годовой прибыли.

Для того, чтобы оценить бизнес, используя мультипликатор, необходимо найти несколько схожих бизнесов, учитывая их цену продажи и данные о прибыли. Это можно сделать путем поиска на Авито или в каталогах уже существующих бизнесов.

Давайте рассмотрим пример: мы находим пять студий маникюра в каталоге, которые имеют схожую площадь, оснащение и интерьер. Затем мы вносим их цены и годовую прибыль в таблицу, где автоматически рассчитывается средний мультипликатор. После этого мы вводим данные о прибыли для нашей студии, и таблица вычисляет цену, умножая прибыль на средний мультипликатор.

Путем проведения сравнительного расчета была выявлена увеличившаяся стоимость — теперь она составляет 571 485 ₽ в сравнении с 3,06 млн ₽ при расчете по доходам.

Продавцу мультипликатор позволяет определить, сколько летовых прибылей требуется для продажи подобного бизнеса, а покупателю — время окупаемости инвестиций в месяцах. Этот показатель может быть использован в переговорах с покупателем: при указанной цене инвестиции окупятся за восемь месяцев, что соответствует годовой доходности 22,4%, что в 4,5 раза превышает доходность рублевого вклада.

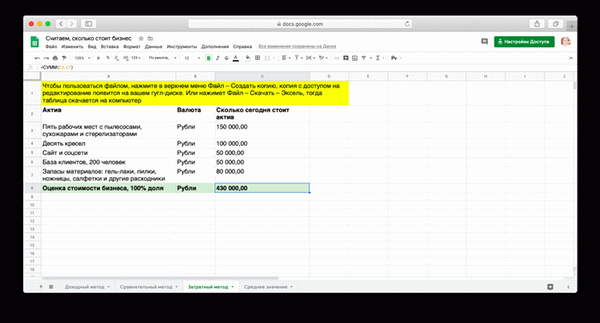

Шаг 3 Оценить по затратам на запуск

Оценка бизнеса по затратам на его создание является третьим методом, который является дорогостоящим. Для определения этого метода необходимо рассчитать сумму, которую придется потратить на запуск аналогичного бизнеса в настоящее время.

Например, для студии маникюра следует занести в таблицу следующие пункты:

- стерилизаторы, сушилки, лампы, пылесосы;

- столы и стулья;

- запасы лаков, салфеток, одноразовых перчаток и других расходных материалов;

- клиентскую базу;

- сайт и социальные сети.

Затем необходимо узнать текущую стоимость всех этих элементов на рынке и внести эти суммы в таблицу.

Стоимость оказалась ниже — 430 000 ₽ вместо 3,06 млн ₽ и 571 485 ₽, если рассматривать по доходному и сравнительному методу

Необходимо указывать текущие цены. Например, если раньше рабочие столы для мастеров покупались за 25 000 ₽, а сейчас аналогичные продаются на Авито минимум за 30 000 ₽, в таблицу вносите 30 000 ₽.

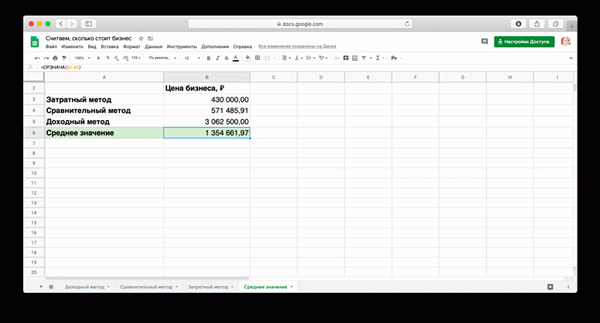

У нас имеется вкладка «Среднее значение» в нашей бизнес-таблице, куда автоматически переносится информация из трех различных методов расчета, что позволяет получить среднюю цену.

Средняя стоимость студии маникюра, указанная в примере, составляет 1,3 миллиона рублей. Возможно, покупатель не будет согласен с этой ценой и может заявить о своем желании иметь бизнес с более высокой доходностью или, возможно, он видел аналогичную студию маникюра за 600 000 рублей. Решение о снижении цены зависит от обстановки на рынке, от спроса на бизнес и от количества похожих предложений.

Если не хочется самостоятельно рассчитывать стоимость бизнеса, можно заказать оценку специалистов. Эта услуга может стоить от 20 000 до 1,5 миллиона рублей. Открыть счет для бизнеса в Модульбанке Мы предлагаем бесплатный тариф, защиту от блокировок, возможность вывода прибыли на личную карту без ограничений и специальные условия для маркетплейсов.

Формула наставника Баффета: как посчитать балансовую стоимость компании

Этот текст предоставляется исключительно в ознакомительных целях и не содержит индивидуальных инвестиционных рекомендаций.

Бенджамин Грэм, финансовый аналитик и инвестор, считается отцом стоимостного инвестирования. Благодаря своим идеям и концепции различия между инвестициями и спекуляциями, он получил прозвище великого экономиста. Грэм определял инвестиции как основанные на тщательном анализе финансовых показателей, исследовании внутренней стоимости и долгосрочных перспектив компании.

Все остальное он относил к категории спекуляций. Уоррен Баффет, самый известный и успешный ученик Грэма, уже более 50 лет следует формуле определения балансовой стоимости компании и успешно применяет ее. В своем письме акционерам 2015 года Баффет рекомендовал использовать динамику балансовой стоимости и сравнивать ее с доходностью индекса S&P 500.

Он заявил, что балансовая стоимость на акцию является «грубым, но полезным» инструментом для отслеживания внутренней стоимости.

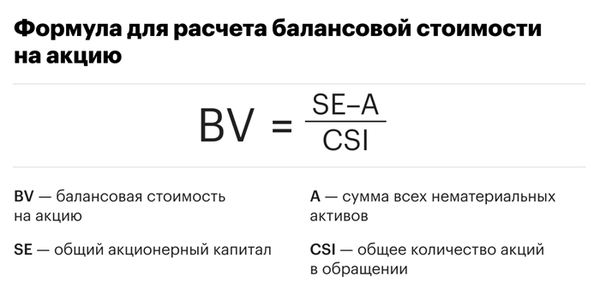

Что такое балансовая стоимость и как ее посчитать

Согласно Грэму, определение балансовой стоимости акции осуществляется путем вычитания нематериальных активов компании из общего акционерного капитала и деления полученной суммы на общее количество акций, находящихся в обращении. Этот результат позволяет оценить стоимость компании на одну акцию. В случае, если рыночная цена акций ниже балансовой стоимости на акцию, компания считается недооцененной на рынке, а если выше — переоцененной.

Фото: «РБК Инвестиции»

Зная стоимость компании на одну акцию по ее балансу, инвестор может самостоятельно определить значение коэффициента P/B (цена/балансовая стоимость). Для этого необходимо разделить рыночную цену одной акции компании на значение балансовой стоимости на акцию. Бенджамин Грэм считал, что оптимальное значение мультипликатора P/B не должно превышать 1,5.

Нематериальные активы компании — это активы предприятия, которые не имеют материальной формы. Сюда относят патенты, интеллектуальную собственность, изобретения, программы для компьютеров, товарные знаки, особые товары или услуги и деловую репутацию компании.

не установлено, инвестор может использовать это значение для сравнения с другими компаниями или отраслями.

Bank of America BAC

Все время

График.

Фото: Shutterstock

Кроме этого параметра инвестор может рассчитать значение еще одного коэффициента, который указывает на степень недооценки или переоценки компании. По мнению Грэма, результат умножения коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должен превышать 22,5. Оптимальное значение соответствует произведению 15 (Р/Е) и 1,5 (P/B).

Этот метод особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Одним лишь значением балансовой стоимости недостаточно для полного отображения недооцененности или переоцененности компании. Поэтому параллельно с ним используются и другие показатели, такие как рентабельность собственного капитала (ROE), которую можно получить, разделив чистую прибыль на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно превышает показатели у конкурентов, то акции компании могут быть недооценены.

Return on Equity (ROE) — это показатель эффективности использования материальных и денежных ресурсов, который отражает рентабельность собственного капитала.

При быстром увеличении рыночной стоимости акций, коэффициент P/B может стать слишком высоким, что не позволяет делать вывод о переоцененности акций только на основе этого показателя. Коэффициенты ROE и P/E также могут быть непоказательными в таких случаях, поскольку многие компании в стадии развития не имеют прибыли. В таких ситуациях рекомендуется обратить внимание на другие показатели, например, на отношение стоимости компании к ее прибыли до вычета процентов, налога на прибыль и амортизации активов (EV/ EBITDA ).

Также при расчете стоимости акции финансовых организаций может быть проигнорирована сумма нематериальных активов, как в случае с Bank of America. В таком случае общий капитал акционеров просто делится на количество акций, которые находятся в обращении.

Больше информации о инвестициях можно найти в нашем аккаунте в Instagram

Рыночная стоимость компании вычисляется путем умножения количества акций компании на их текущую цену. Капитализация фондового рынка — это общая стоимость ценных бумаг, которые находятся в обращении на данном рынке. Этот американский предприниматель является одним из самых известных инвесторов в мире.

Он является основным владельцем и генеральным директором инвестиционного холдинга Berkshire Hathaway. Аналитический показатель, который указывает на объем прибыли до вычета расходов, связанных с процентами, налогами, износом и амортизацией. Несмотря на его популярность, SEC (комиссия по ценным бумагам и биржам) не считает его частью Общепринятых Принципов Бухгалтерского Учета (GAAP).

Это расчетный показатель, который позволяет оценить уровень недооценки или переоценки активов рынком. Он рассчитывается как отношение рыночной стоимости актива (капитализация, цена акции, стоимость бизнеса) к финансовым показателям (выручка, прибыль, EBITDA и т. Д.).

Недооценка или переоценка актива оценивается путем сравнения значения умножителя с умножителями конкурентов. Это соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний.

Стоимость компании или стоимость акционерного капитала

Стоимость акционерного капитала (Equity) — стоимость акций, принадлежащих акционерам компании. Этот термин используется универсально и может относиться к различным видам стоимости, а также иметь разные определения собственного капитала.

Одной из составляющих понятия собственного капитала является капитализация. Капитализация определяется как текущая рыночная стоимость обыкновенных акций компании, умноженная на общее количество обыкновенных акций, находящихся в обращении. Капитализация не учитывает привилегированные акции и применяется исключительно для определения рыночной стоимости (при этом оценочная стоимость может отличаться, если аналитик считает, что компания недооценена или переоценена рынком).

Соотношение между стоимостью компании и стоимостью собственного капитала определяется по следующей формуле:

Собственный капитал = Стоимость компании — Общая задолженность — Привилегированные акции — Доли меньшинства

где:

Собственный капитал — стоимость собственного капитала

Стоимость компании — стоимость компании

Общая задолженность — общая сумма долговых обязательств компании

Обычно, для оценки бизнеса в качестве общей задолженности рассматривают сумму краткосрочных и долгосрочных долговых обязательств, на которые начисляются проценты: кредиты, облигации, лизинг.

Привилегированные акции — акции с преимуществами.

Эта категория акций имеет свойства и собственного капитала, и долга, поэтому в различных задачах финансового анализа они могут иметь разную интерпретацию. При оценке публичной компании они не учитываются в акционерном капитале.

Миноритарная доля — это доля меньшинства

Это значение принимает во внимание особенности составления консолидированного отчета. Если анализируемая компания владеет 90% дочерним предприятием, то в финансовую отчетность холдинга включаются все 100% доходов и активов этого дочернего предприятия, но затем необходимо учесть, что у него есть и другие акционеры, миноритарные акционеры. Их доля также учитывается как миноритарная доля.

Применимая ставка дисконтирования

Оценка стоимости компании может быть проведена с помощью анализа дисконтированных денежных потоков. Этот метод применяется не только при оценке инвестиционных проектов, но и при анализе доходов и расходов компании. Однако для получения правильных результатов необходимо правильно выбирать ставку дисконтирования.

В данном случае ставка дисконтирования представляет собой требуемую норму доходности на капитал, вложенный в инвестиции. При оценке стоимости собственного капитала компании необходимо учитывать только акционеров. Поэтому во всех формулах для расчета стоимости применяется стоимость собственного капитала.

В общей стоимости компании есть две основные составляющие капитала: собственный капитал и заемный капитал. Они имеют различную ожидаемую доходность, поэтому для оценки стоимости используется средневзвешенная стоимость капитала (WACC).

Формула, связывающая стоимость собственного капитала и EV, показывает, что капитал включает привилегированные акции и долю меньшинства. Чтобы учесть эти компоненты, аналитик может расширить формулу WACC. Однако на практике обычно достаточно учитывать только акционерный капитал и долг при расчете WACC.