Подчиненная задолженность – это вид займа, который выплачивается после погашения прочих корпоративных долгов и кредитов, в случае банкротства заемщика.

Основные черты субординированного долга

Срок субординированного долга обычно составляет 5 лет, процентная ставка остается неизменной на протяжении всего срока действия соглашения. Погашение кредита или его прекращение досрочно невозможны без согласия Центрального банка.

Согласно практике в России, в соответствии с Положением Банка России от 10.02.2003 № 215-П «О методологии определения собственных средств (капитала) кредитных организаций» и Указанию Банка России от 10.02.2003 № 1246-У «О действиях при выявлении фактов (признаков) формирования источников собственных средств (капитала) (их части) с использованием неправомерных активов», досрочное погашение кредита, досрочная уплата процентов, прекращение соглашения, внесение любых изменений в него без участия ЦБ РФ невозможны.

Одним из главных отличительных признаков субординированного долга является его требование о погашении полной суммы в конце срока действия договора с уплатой процентов. Этот вид займа доступен только для юридических лиц.

В субординированный долг может быть включен мезонинный долг, который включает в себя инвестиции. Часто ценные бумаги, обеспеченные активами (например, кредиты, лизинг, задолженность по кредитным картам, роялти или дебиторская задолженность), имеют статус субординированного долга.

Выгоды и риски кредитора

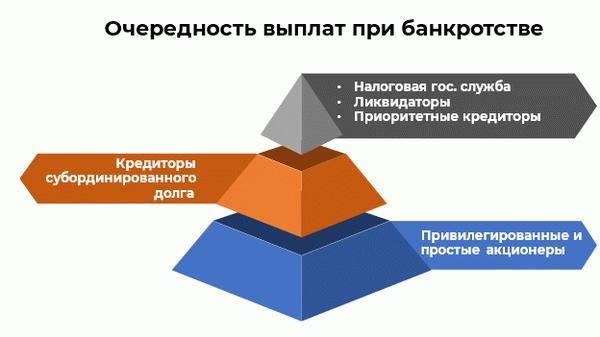

Если заемщик объявляет себя неплатежеспособным, то в первую очередь удовлетворяются требования по кредитам, которые имеют больший приоритет. Затем, оставшаяся сумма распределяется между долгами, которые являются неприоритетными. При этом неприоритетные долги обладают большим уровнем риска по сравнению с приоритетными.

Если на погашение долгов есть достаточные средства, то неприоритетные долги будут погашены полностью. Возможны варианты частичной выплаты или вообще отсутствия выплат.

Несмотря на то, что риск для кредиторов возрастает при субординированном долге, выплата такого долга будет осуществлена в приоритетном порядке по сравнению с долгом для акционеров банкротного предприятия. В связи с этим, процентная ставка также будет повышена для возмещения потенциального риска дефолта кредиторов.

Одним из главных достоинств субординированного долга является возможность получить значительную прибыль от инвестиций на продолжительный срок. Однако, доступность такого кредита ограничена для большинства участников финансового рынка, что делает его более привлекательным.

Кредиторами могут выступать предприятия, организации, государственные и коммерческие банки, Центральный банк, а также муниципальные учреждения.

Мы регулярно публикуем статьи подобного содержания. Чтобы быть в курсе последних материалов и учебных программ, вы можете подписаться на нашу новостную рассылку.

Субординированный заем

В банковской сфере можно выделить различные варианты предоставления финансовой поддержки, и одним из них является субординированный заем.

Субординированный заем представляет собой возможность для кредитных организаций получить заемные средства в форме кредита или облигаций для увеличения своего капитала.

Особенности программы

- Субординированный кредит может быть выдан на продолжительный срок, как минимум на пять лет.

- Для осуществления досрочного погашения необходимо получить разрешение Центробанка РФ.

- Запрещено закрывать договор или вносить изменения в него без согласования Центробанка РФ.

- Оформить субординированный кредит могут только юридические лица.

- Процентная ставка остается неизменной на протяжении всего срока действия соглашения.

- Кредитором может быть как юридическое, так и физическое лицо.

Во время финансового кризиса в 2008 году в России некоторые финансовые учреждения получили субординированные кредиты. Выдачей этого вида кредитов занимался Внешэкономбанк от имени государства.

Наши предложения по займам

Займы по скорости выдачи

- Оформление быстрого займа

- Моментальный перевод на карту с деньгами

- Онлайн займ в течение нескольких минут

- Срочные финансовые получения

- Получение мгновенного кредита

- Получение экспресс займа на карту в любое время

- Быстрое получение денег

- Оформление экспресс займов онлайн на банковскую карту

- Деньги получены мгновенно на любую карту

- Оформление займа на карту круглосуточно

- Получение займов в течение 24 часов в сутки

- Срочный займ на карту круглосуточно

- Получение займов в любое время

- Экстренное получение денег в долг

- Онлайн микрозайм на банковскую карту срочно

- Получение займов за 5 минут

- Займ получен в течение 15 минут

- Оформление займа в тот же день

Займы по процентным ставкам

- Онлайн заем без взимания процентов

- Кредиты под проценты

- Займы на карту без начисления процентов

- Заем с возможностью 0% процентов

- Онлайн займы без процентов на первый раз

- Займы под низкий процент

- Микрозаем без начисления процентов

- Микрозайм без процентов онлайн

- Микрозайм без процентов при первом займе

- Микрозаймы на карту без процентов

- Первый заем без применения процентов

- Первый займ без начисления процентов на карту

- Заем без применения процентов

По цели займа

- Кредит до получения зарплаты

- Кредит до зарплаты на банковскую карту

- Займ под залог недвижимости

- Кредит для людей с просрочками

- Микрокредит для образования

- Кредит для погашения других займов

- Займ на ремонт

- Микрозайм до получения зарплаты

- Возможность получить займ через «Госуслуги»

- Онлайн займы через веб-платформы

- Дистанционные формы получения займов

- Возможность взять займ на кредитную карту

- Деньги в долг без утраты времени

- Займ денег через Интернет — быстро и удобно

- Услуга займа на карту для всех

- Оформление займов в онлайн режиме

- Мини-займы на банковскую карту

- Онлайн займы на карту — быстрое решение финансовых потребностей

- Микрозаймы онлайн — выгодное решение для всех

- Микрокредиты на карту через Интернет

- Возможность получить кредит на банковскую карту

- Мини займы — маленькие суммы на короткий срок

- Онлайн займы — деньги в нужный момент

- Возможность выплачивать деньги в рассрочку

- Микрозайм на банковскую карту без лишних хлопот

- Займ на банковский счет по простой процедуре

Займы по срокам

- Заём на одну неделю без процентов

- Заём на 10 дней без процентов

- Заём на 15 дней без процентов

- Заём на 20 дней

- Заём на месяц

- Заём на год

- Долгосрочные заёмы на карту

- Долгосрочный заём

- Долгосрочный заём с ежемесячным платежом

- Краткосрочные заёмы

Займы по возрасту

- Займы онлайн, доступные с 18 лет

- Займы, доступные с 19 лет

- Займы, доступные с 20 лет

- Займы, доступные с 21 года

- Займы, доступные с 22 лет

- Займы, доступные с 23 лет

- Займы, доступные с 24 года

- Займы, доступные с 25 лет

Займы по составу документов

- Получите займ без необходимости предоставлять залог и поручителей

- Оформление займа с паспортом осуществляется быстро и просто

- Срочно получите займ на карту без необходимости предоставлять паспорт

- Займ на карту без проверки кредитной истории

- Получите займ без необходимости предоставлять фото

- Займ на карту без необходимости предоставлять фото документов

- Оформление займа под расписку

- Получите займ без необходимости иметь позитивную кредитную историю

- Получите займы без предоставления справок и поручителей

- Оформление займа без необходимости указывать электронную почту

- Как получить займ на карту с гарантированным одобрением в 100% случаев?

- Как получить кредит без необходимости подтверждать доход?

- Как получить займ без предоставления паспорта?

Займы для каждого

- Выдача кредитов безработным

- Финансирование физических лиц

- Заем для учащихся

- Кредиты онлайн

- Займы для пожилых людей

- Индивидуальные займы

- Определить свою личную кредитную оценку

По сумме

- Кредит 1 500 рублей

- Заем 3 000 рублей

- Ссуда 7 000 рублей

- Микрозайм 10 000 рублей

- Займ 15 000 рублей

- Сумма займа 17 000 рублей

- Ссуда 24 000 рублей

- Заем 29 000 рублей

- Потребительский кредит 30 000 рублей

- Микрозайм 40 000 рублей

- Кредит 45 000 рублей

- Займ 50 000 рублей

- Кредитная ссуда 60 000 рублей

- Сумма займа 70 000 рублей

- Потребительская ссуда 80 000 рублей

- Заимствование 100 000 рублей

Первый заём — бесплатно

на срок до 21 дня

на сумму до 15 000 ₽

Данная возможность предоставляется лишь для первичного займа

MoneyMan — мобильное приложение доступно как для устройств на базе Android, так и для устройств на базе iOS.

Как это работает

- Опции оформления

- Процесс перемещения даты возвращения

- Защита жизни и здоровья

- Программа лояльности

Как получить

- Способы погашения

- Часто задаваемые вопросы и ответы

- Форма для жалобы

Moneyman в соцсетях

- Понятия и определения

- Схематичный план сайта

© MoneyMan — сервис онлайн займов, права на товарный знак принадлежат ООО МФК «Мани Мен» (Общество с ограниченной ответственностью Микрофинансовая компания «Мани Мен»), ИНН: 7704784072, ОГРН: 1117746442670

ООО МФК «Мани Мен» — это первая микрофинансовая организация в России, которая полностью осуществляет свою деятельность в сети Интернет, находится в государственном реестре микрофинансовых организаций под номером 2110177000478 от 25.10.2011 года. Все материалы, статьи и изображения, размещенные на сайте, охраняются авторским правом и могут быть перепечатаны только после получения разрешения от пресс-службы компании.

Для улучшения удобства работы нашего сайта ООО МФК «Мани Мен» мы используем файлы cookie. В cookie хранятся данные о предыдущих посещениях сайта. В случае, если вы не желаете, чтобы эти данные обрабатывались, пожалуйста, отключите cookie в настройках вашего браузера.

Наш информационный ресурс также оснащен рекомендательными технологиями.

Пожаловаться

Мои права были нарушены

У нас в компании функционирует виртуальная приемная по защите прав заёмщика. Омбудсмен проанализирует вашу жалобу в пределах трёх рабочих дней и гарантирует соблюдение ваших прав.

Обратиться к Омбудсмену

Столкнулись с мошенничеством?

Не беспокойтесь и не пугайтесь!

Заполните свои данные, и мы рассмотрим ваше обращение как можно скорее, обычно в течение 2-3 рабочих дней, максимальный срок — пять дней.

Если проверка покажет, что займ оформлен не вами, у вас не будет никаких обязательств перед нами, и ваша кредитная история будет исправлена.

Опасные займы: почему ЦБ хочет защитить инвесторов от субординированных облигаций

В конце июля Банк России опубликовал проект указания, в котором рекомендовал размещение субординированных займов только среди квалифицированных инвесторов. Что вызвало беспокойство регулятора и каковы опасности подобных займов для неподготовленных участников?

Субординированный заем отличается от обычного тем, что в случае санации банка или нарушения нормативов достаточности капитала организации он может быть аннулирован (обычное развитие событий) или преобразован в акции (в особых случаях).

Банким это интересно, так как, получая субординированные ссуды, они увеличивают свой капитал, поскольку по сути этот процесс подобен выпуску привилегированных акций. Эмиссия таких акций позволяет банкам исправить свои нормативы, если дела идут не слишком хорошо и часть кредиторов не возвращает долги вовремя, или, наоборот, банки заняты расширением и им срочно нужны средства. Кредиторам это выгодно, поскольку проценты по такому займу выше, чем по обычной ссуде, ввиду его значительно большего риска.

Со стороны кажется, что все представляется разумным и взаимовыгодным. Однако на практике банки, которые столкнулись с трудностями, создавали схемы, где неприоритетные займы (включая выпущенные облигации для этих займов) размещались среди недостаточно информированных частных инвесторов.

В основном от этого страдали самые крупные депозиторы, которые уже сознавали, что они не подпадают под защиту Ассоциации российских банков (АСВ), и, возможно, под влиянием убеждений банковских сотрудников, подписывали необходимые документы.

Банку России, вероятно, не нравится именно такая ситуация, которая, как правило, возникает на рынке (например, случаи с банками «Траст» и Внешпромбанк), когда речь идет о выпуске нот или еврооблигаций компанией специального назначения по субординированному займу, а инвесторы подписывают документы, в которых они классифицируются как квалифицированные.

В таких случаях указание ЦБ в июле не решает подобную ситуацию. Процесс квалификации часто имеет формальный характер, но новое указание не меняет требования к нему, а только запрещает размещение займов среди инвесторов, не являющихся квалифицированными.

Неизвестным является множество случаев, когда клиенты банка (в основном владельцы) оказывали финансовую поддержку банку через прямые субординированные займы или покупку рублевых субординированных облигаций. Возможно, в последнее время эти инструменты становятся все более популярными, и Центральный Банк стремится принять превентивные меры, чтобы запретить их приобретение для клиентов, которые не обладают достаточными знаниями в области финансов.

На заметку инвестору

Инвесторам, не знакомым с субординированными инструментами (займы, облигации), важно узнать следующее. Субординированные облигации, выпущенные в определенной валюте, подразделяются на две группы: облигации нового и старого образца. Доходность к погашению по облигациям нового образца, которые являются субординированными, обычно значительно выше, чем доходность по обыкновенным облигациям того же заемщика.

Но стоит помнить, что этот показатель не должен стать единственным мотивом для инвестиций. В случае субординированных облигаций, которые не имеют фиксированной даты погашения, их стоимость сильно зависит от изменения процентных ставок.

Повышение ключевой ставки на 1 п. п. может значительно уменьшить стоимость облигации.

Например, за последний год изменение цены на такие облигации полностью перекрыло процентные выплаты, на которые рассчитывали инвесторы, и фактическая доходность от владения такими облигациями приблизилась к нулю. Учитывая возможные риски списания субординированных облигаций, нельзя считать их привлекательными для инвестиций.

На рынке все еще присутствуют облигации старого типа, помимо новых субординированных облигаций. Ранее считалось, что эти облигации практически ничем не отличаются от обычных долговых бумаг, так как, во-первых, они не включались в капитал, и, во-вторых, в проспектах эмиссии не предусматривалось возможности их списания.

В прошлом году, когда Банк России присоединился к «ФК Открытие», было решено списать субординированные облигации, выпущенные Номос-банком, вместе со субординированными облигациями нового образца. Хотя возможны судебные споры по этому решению, перспективы такого разбирательства и возможность исполнения судебного решения в России, в случае его победы, сейчас не ясны.

Техника безопасности

Что советуется розничным инвесторам по поводу субординированных облигаций?

Во-первых, необходимо помнить, что вкладываться в старые субординированные облигации, ожидая их равенства с обыкновенными, следует только в случае, если инвестор готов активно участвовать в переговорах с трестами и нести судебные издержки, которые могут быть существенными. В противном случае следует относиться к старым субординированным облигациям так же, как к новым.

Во-вторых, при покупке субординированных облигаций, как и любых других, следует учитывать их дюрацию, чтобы избежать значительных отклонений от прогнозируемых результатов по итогам года.

Во-третьих, нужно быть очень осторожным при оценке кредитного рейтинга организации. Следует учесть, что у выпусков субордов рейтинг обычно на несколько ступеней ниже, чем у выпустившей их организации.

Во-четвертых, необходимо знать, что отчетность не всегда отражает объективную реальность. И когда эта реальность станет явной, уже будет слишком поздно что-то предпринимать. Кроме того, в отличие от обычных заемщиков банков, покупателям субординированных облигаций не следует рассчитывать на жалость со стороны регулятора.

Другими словами, в своем портфеле субординированные облигации могут иметь не только квалифицированные инвесторы, прошедшие простую процедуру проверки по определенным параметрам, но и те, кто самостоятельно способен анализировать все тонкости и подводные камни.

В других ситуациях рекомендуется инвестировать в понятные финансовые инструменты, такие как облигации, депозиты, акции и ETF. Важно не уделять внимания убедительным предложениям менеджеров, которые обещают «уникальные возможности» с помощью облигаций, которые «похожи на депозит, но лучше, чем просто депозит», и другим привлекательным историям.

Субординированный займ, облигационный займ — что делать

Способом увеличения капитала, банки могут использовать подчиненный кредит. Это представляет собой займ, предоставляемый банку на длительный период без возможности досрочного погашения. Такая ситуация позволяет банку восстанавливать свои резервы.

Организация, предоставляющая такой кредит, получает значительные проценты, так как ставки по таким займам выше, чем на рынке. Однако она находится в конце очереди кредиторов и, в случае банкротства, рискует не получить свои вложенные средства. В некоторых случаях организация-кредитор не может принимать участие в процедуре реструктуризации задолженности.

Приведем пример такой ситуации в данной статье.

Суть дела:

ООО «ВИК» (которое получило право на требования ООО «ПКФ «Виктория-5») подало иск против банка «Пересвет», который отказался исполнять требования ООО «ПКФ «Виктория-5», вытекающие из договора. У ООО «ПКФ «Виктория-5» с банком «Пересвет» был заключен договор займа, который включал условия дополнительного соглашения о предоставлении отсрочки выплаты процентов. Дополнительное соглашение может вступить в силу только после подтверждения Центробанком соответствия Положению о методике определения величины собственных средств.

Поскольку займодавец не получил подтверждение, дополнительное соглашение не считается действительным.

Банк подвергся мораторию на погашение долгов, а затем истец получил требования по цессии от банка и обратился к нему с просьбой конвертировать средства по займу в акции, что позволило банку финансово оздоровиться. Истец также утверждал, что направил письмо о зачете долговых обязательств по кредитному договору.

Истец был отказан в рефинансировании из-за списания задолженности банка по займу (согласно статье 25.1 Закона о банках), и поэтому обратился в суд для взыскания задолженности в размере более 55 миллионов рублей.

Два суда отклонили иск цессионария.

Судебный акт: постановление 9-го ААС от 09.04.2018 по делу № А40-186676/2017,09АП-9114/2018

Выводы, сделанные судами:

1. Если в компании будет создан специальный орган управления, то будет установлен мораторий на денежные операции. В результате этого приостановится погашение долгов, включая обязательные платежи, возникшие до появления временной администрации (согласно статье 189.26 Закона о несостоятельности (банкротстве)).

2. Во время такого приостановления будет запрещено начислять пени за неисполнение, взыскивать средства вне судебного порядка, исполнять исполнительные документы и выделять долю участника компании.

3. Согласно статье 25.1 Закона о банках и банковской деятельности банк может отказаться от выплаты процентов по условиям, указанным в договоре субординированного кредита, без начисления процентов (неустойки) за невыплату.

4. Для того чтобы банк мог исполнять свои обязательства, необходимо соблюдение нормативного порога, который устанавливает Центральный банк. Если уровень показателя Н1 (достаточность капитала) снижается ниже этого порога, то банк может быть обязан списать свои обязательства и освобождается от ответственности за невыполнение (например, выплату процентов по основному долгу).

5. Банк получил заявление об участии в процедуре конвертации после того, как его обязательства были списаны. В результате истец не смог принять участие в процедуре трансформации по закону.

6. В силу статьи 25.1 Закона о банках и банковской деятельности обязательства, возникшие у цессионария перед банком, не могли быть погашены с помощью зачета. Поскольку обязательства банка уже прекратились, заявление о зачете должно было быть получено второй стороной.

Однако истец отправил в банк только проект соглашения о зачете, с указанием, что просит рассмотреть возможность зачета в случае, если не удастся включиться в процедуру конвертации. Суд указал, что такое предложение нельзя считать заявлением о зачете.

7. Договор облигационного займа, заключенный цедентом с кредитной организацией, предусматривал возможность досрочного востребования суммы кредита и процентов только после согласования с Банком России. Другими словами, договор не давал стороне права расторгнуть его досрочно по собственному заявлению.

Также досрочное расторжение противоречило сути моратория.

8. Особенность «подчиненного» займа заключается в том, что требования кредиторов к нему выполнены в конце очереди. Кредитор, по сути, «продает» свое место в очереди за высокую маржу по финансированию банковского капитала.

Комментарии:

1) Субординированный кредит имеет следующие особенности: предоставляется на долгосрочной основе (не менее 5 лет), досрочный возврат и расторжение возможны только с согласия ЦБ РФ, требования субординированных кредиторов удовлетворяются в конце очереди. Существует значительный риск невозврата вложенных активов.

2) Таким образом, лица, которые заключают договор субординированного кредита (займа), не имеют права требовать досрочного прекращения договора и возврата долга в части оплаты процентов до срока исполнения. Подписание субординированного кредита предполагает тщательное изучение финансового положения банка, поскольку кредитор может быть лишен начисленных процентов.

3) Закон о банках предусматривает возможность преобразования субординированных кредитов в первый уровень капитала. Для банка «Пересвет» была проведена процедура бэйл-ин, суть которой заключается в том, что убытки банка покрываются акционерами и кредиторами, при этом долговые обязательства преобразуются в обыкновенные акции, что увеличивает капитал банка и снижает задолженность перед кредиторами.

4) Цель цедента заключалась в участии в данной процедуре с целью приобретения акций банка. Однако, банк не учел положение, которое было введено в Закон о банках в 2014 году, а именно статью 25.1, которая дает возможность банку односторонне отказаться от своих обязательств по выплате процентов, если уровень нормативов снижается ниже допустимого для конвертации или если банк привлекается к процедуре банкротства АСВ. Поэтому, в данном случае, обязательства банка были прекращены до получения заявления от истца.

5) Обязательство может быть прекращено, если требования однородны и срок исполнения наступил. Истец установил отношения с банком на основе договора о займе, получив право требования по этому договору в результате цессии, а также по другому договору кредита. Истец предложил урегулировать свои обязательства путем зачета, но не учел, что обязательства банка по первому договору прекратились по причинам, предусмотренным законом.

Кроме того, суд не признал альтернативное предложение истца банку явно выраженным односторонним заявлением.

Если у вас возник судебный спор или другой спор, который касается вопросов, обсуждаемых в наших материалах, рекомендуется проверить, соответствует ли ваша юридическая позиция последним изменениям в практике и законодательстве.

Мы с удовольствием поможем вам с минимизацией юридических рисков и воспользоваться доступными возможностями. Мы найдем решение, подходящее именно вам.

Наша компания предоставляет разнообразные правовые услуги в нескольких городах России, включая Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи.

Галина Короткевич — партнер компании. Я люблю кофе, разнообразные вкусности, занимаюсь делами о банкротстве и корпоративным правом. Пишу статьи и ищу интересную информацию для практического применения.

Я верю, что благодаря качественному юридическому анализу клиенты обращаются к нашей юридической компании, а не наоборот. Вы согласны? Тогда давайте подружимся на Facebook.

p.s. Вот 10 самых интересных материалов за последнее время:

Субординированный кредит

В сфере банковской деятельности имеется многочисленные кредитные программы, включая субординацию, которая является взаимовыгодной для обеих сторон — кредиторов и заёмщиков.

Что такое субординированный кредит простыми словами?

Этот тип кредита предполагает, что заемщик не может погасить его досрочно. Отношения между заемщиком и кредитором могут быть завершены только после полного погашения долга в указанный срок. Юридическим лицам эта форма кредитования особенно выгодна, например, в случае банкротства такой кредит будет выплачиваться в последнюю очередь.

Изменения в договоре могут быть внесены только Центральным банком России. Если требуется досрочное погашение займа, необходимо обратиться с заявлением именно туда.

Условия для предоставления

Получить подобный заем возможно при выполнении следующих условий:

- Произвести выдачу кредита может только юридическое лицо, но физическое лицо может выступать в качестве инвестора.

- Минимальный срок кредитования составляет 5 лет, максимальный не ограничен, кредит может быть безсрочным.

- Долг возвращается в конце срока кредита.

- В случае банкротства заемщика задолженность по субординированному кредиту выплачивается после погашения всех остальных обязательств.

- Заключить договор возможно только с разрешения Центрального Банка. Он также обязан участвовать в случае планируемых изменений в договоре.

- Кредит является специализированным, поэтому процентная ставка не может превышать ставку рефинансирования.

- Обеспечение кредита не требуется.

- Сумма кредита не ограничена и зависит от возможностей кредитора.

- Если сумма кредита превышает 33% размер уставного капитала заемщика, то на эту сумму требуется уплатить налог.

Кто может получить субординированный кредит?

Кредит на таких условиях доступен для следующих категорий заемщиков:

- Частные лица.

- Компании.

- Центральный Банк.

- Государственные учреждения.

Кредиторы получают значительную прибыль сразу, поэтому им выгодно предоставлять такие займы.

Требования к заемщикам

Возможными заемщиками являются как банки, так и компании, которым необходимы финансовые ресурсы для укрепления своего капитала. В целом подобный кредит имеет схожесть с вкладом, однако функционирует по отличающемуся принципу.

Для составления договора от заемщика потребуются документы, подтверждающие его финансовое положение. В договоре отсутствует пункт о расторжении. Возможно прописать изменение процентной ставки, но это требует одобрения Центральным банком.

Также в договоре должны быть указаны и другие требования, предъявляемые Центральным банком в данном случае.

В договоре должны быть представлены следующие данные:

- Наименование сторон.

- Информация о участниках договора.

- Условия предоставления субординированного кредита.

- Размер процентной ставки.

- Срок.

- Порядок выплаты.

Помимо договора потребуются следующие документы:

- Устав юридического лица, участвующего в договоре.

- Паспорт физического лица.

Договор должен быть заключен в присутствии нотариуса и заверен им.