КАСКО является необязательным видом страхования, что позволяет покупателю самому решать, нужна ли ему такая полис. При этом следует учитывать, что страховые компании контролируют полисы КАСКО менее тщательно, что повышает вероятность столкнуться с подделкой и потерять возможность получить страховую выплату. Именно поэтому очень важно быть внимательным и знать, как выглядит полис КАСКО, чтобы не стать жертвой мошенников, которые могут попросить у вас сумму, составляющую несколько тысяч (а иногда и десятки тысяч) рублей.

Как могут обмануть при покупке КАСКО

Мошенничество происходит при покупке страховки. Важно помнить, что договоры страхования могут быть заключены не только представителями страховой компании, но и другими лицами, которые получают комиссию за каждый договор. Этими лицами являются агенты и брокеры.

Их деятельность является легальной. Однако мошенники часто выдают себя за честных брокеров, чтобы продать покупателю поддельный полис.

Стоит отметить, что подделать полисы ОСАГО сложнее, потому что они выглядят одинаково, и за их бланками тщательно следят. Покупка ОСАГО является обязательной, и предложения по стоимости страховки от различных компаний можно сравнить на Автокод ОСАГО.

В отношении полисов КАСКО ситуация иная. У каждой страховой компании есть свои полисы КАСКО, которые отличаются цветом — белым, голубым, желтым и розовым. Полисы не только различаются по цвету, но и по содержанию.

Однако у всех полисов КАСКО есть общие черты.

Что общего у всех настоящих полисов КАСКО

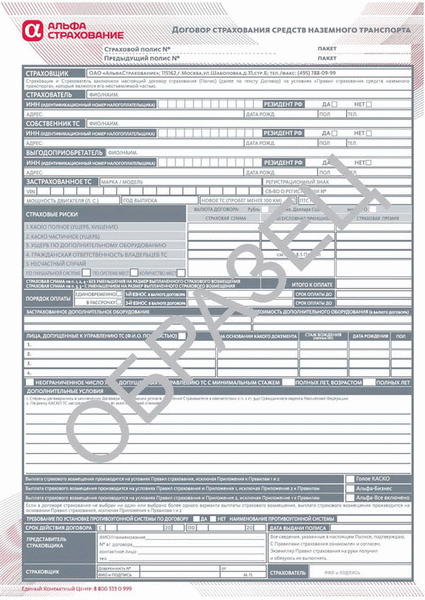

В каждом действительном полисе КАСКО должны быть следующие данные:

- Организация-страховщик. В данной графе следует указать название страховой компании, ее юридический адрес и контактный телефон.

- Застрахованное лицо. Здесь следует указать фамилию, имя и отчество лица, заключающего договор. Это может быть не владелец автомобиля.

- Владелец. В этом поле следует указать полное имя владельца транспортного средства, которое указано в ПТС.

- Информация о транспортном средстве. В данной графе следует указать государственный регистрационный номер автомобиля, VIN-код или номер кузова.

- Выгодоприобретатель. Выгодоприобретателем в КАСКО может быть другое лицо. Их данные указываются в данном поле. Кроме того, здесь может быть указано юридическое лицо, например, банк.

- Максимальная сумма страхования может быть изменена.

- Полный список водителей, разрешенных для управления автомобилем.

- Срок действия договора обязателен для соблюдения.

- Требуются подписи и печать.

Как проверить, настоящий ли полис КАСКО

Самым простым способом будет позвонить по официальному телефону страховой компании. Рекомендуется найти номер в интернете и обратиться по нему, а не по тому, который указан на бланке.

Необходимо назвать данные договора и удостовериться, что это действительно полис КАСКО.

Как выглядит полис КАСКО?

КАСКО является необязательным видом страхования, что позволяет покупателю самому решать, нужна ли ему такая полис. При этом следует учитывать, что страховые компании контролируют полисы КАСКО менее тщательно, что повышает вероятность столкнуться с подделкой и потерять возможность получить страховую выплату. Именно поэтому очень важно быть внимательным и знать, как выглядит полис КАСКО, чтобы не стать жертвой мошенников, которые могут попросить у вас сумму, составляющую несколько тысяч (а иногда и десятки тысяч) рублей.

Признаки поддельного КАСКО

Качество бумаги имеет значение. Как правило, полисы КАСКО печатаются на прочной и высококачественной бумаге. Если вы получили оригинал полиса, напечатанного на обычной офисной бумаге, это может вызвать подозрения.

Уникальный штрих-код. Часто страховые компании наносят на полис один или несколько штрих-кодов, содержащих информацию о страховке. Если ваш полис КАСКО не имеет ни одного штрих-кода, это необычно и стоит проверить подлинность документа.

Важность печати. Каждый бланк должен быть отмечен синей печатью страховщика.

Отсутствие данных в страховом полисе. Например, если поле, в котором указывается страховщик, остается пустым, или отсутствует информация о названии и контактах юридической организации. Низкая стоимость страховки.

Мошенники привлекают тех, кто стремится сэкономить на страховом полисе. Обычно они предлагают полис с большой скидкой, достигающей 20 процентов.

Механические повреждения полиса. Если вы замечаете, что некоторая информация в страховом полисе была стерта, удалена или замазана, не стоит подписывать такой бланк и передавать деньги.

Если ваш полис поддельный

Если вы обнаружили, что вас обманули и вы приобрели фальшивый полис, то следует связаться с правоохранительными органами. Составьте заявление о факте мошенничества.

Получить выплату по поддельному полису невозможно.

Автор: Елена Старцева

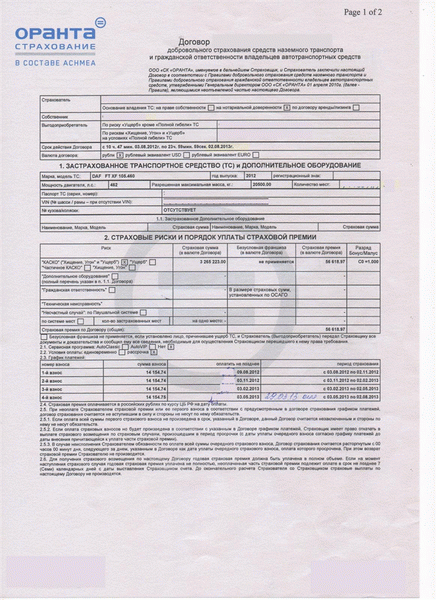

Анализ внешнего вида бланка полиса КАСКО

Данный текст содержит бланки полисов КАСКО, предлагаемые различными страховыми компаниями:

Видно, что все бумаги имеют разный цвет и расположение информации о водителе и автомобиле. Однако, у них есть и схожая информация:

— информация о страховой компании;

— ФИО водителя или выгодоприобретателя, дата рождения, контактный телефон;

— данные об автомобиле (марка, модель, VIN, государственный регистрационный знак, мощность двигателя, год выпуска, ПТС);

— страховые риски (например, возмещение угона или повреждения автомобиля)

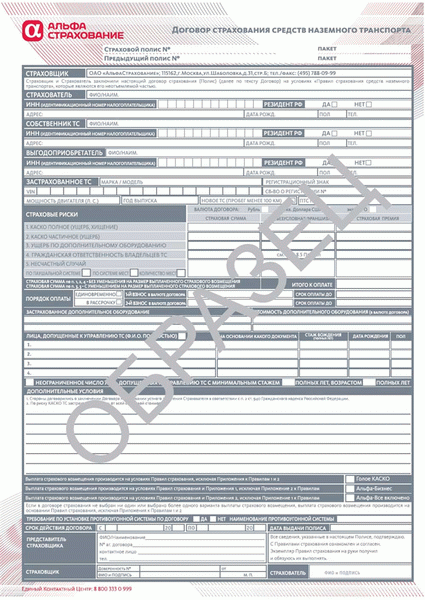

Вот еще один образец полиса КАСКО:

Для того чтобы ознакомиться с оформлением документа, вы можете найти образец полиса на сайте страховой компании или в офисе на специальном стенде. Отличие этого образца от полиса ОСАГО заключается в том, что его можно напечатать на обычной бумаге без защиты. Главное — наличие данных водителя в базе страховой компании, а не физическая копия полиса.

Бумажный полис имеет исключительно традиционную функцию, которая привычна для людей. Кроме того, страховка часто оформляется в формате электронного документа и отправляется по электронной почте.

У КАСКО имеются три варианта оплаты: 1. В офисе страховой компании или у агента, представляющего интересы страховщика, можно оплатить наличными. Вы оплачиваете полную стоимость страховки (так называемую страховую премию) и получаете чек или приходный ордер вместе с полисом КАСКО.

Оплатить страховку можно наличными или банковской картой.

2. В сети Интернет. Вы выбираете страховку и нажимаете на кнопку «оплатить». Оплата осуществляется с помощью банковской карты. Через несколько минут после этого полис приходит на почтовый ящик, указанный при оформлении.

3. Частями. При покупке полиса в офисе или в Интернете, некоторые страховщики предлагают рассрочку, то есть оплату полиса несколькими частями. Например, двумя или тремя платежами.

Вам помогут следующие советы:

— Выбирайте известную страховую компанию. Перед приобретением полиса ознакомьтесь с отзывами.

— Не покупайте полисы из рук в руки. Страховые компании продают свои услуги через Интернет или в офисах, расположенных на центральных улицах города. Если вам предложат приобрести страховку в фургоне на дороге — откажитесь.

— Опасный страховщик может предложить полис по очень низкой цене. Демпинговать могут только новички, да и то ненадолго.

Не пугайтесь. Если у вас есть подозрения по поводу агента, лучше отказаться от покупки полиса. Если нет возможности вернуться назад, попробуйте отложить оплату, чтобы проверить агента.

Свяжитесь со страховой компанией, чтобы узнать, является ли данный агент их представителем или нет.

После оплаты страховки также рекомендуется позвонить в страховую компанию, чтобы проверить номер договора и ваши данные в базе. Если их там нет, вероятно, вас обманули. Вам следует обратиться в полицию и подать заявление, приложив выданные документы.

Подделка бланка полиса КАСКО от оригинала может быть трудно отличить. Бланк полиса может иметь несколько степеней защиты, таких как:

— видимые в ультрафиолете ворсинки;

Однако не обязательно, что они присутствуют. Иногда полис может быть напечатан на обычном белом листе бумаги. Главное, чтобы в нем содержался номер, который занесен в базу страховой компании.

По номеру полиса легче всего определить его подлинность. Важно, чтобы у номера полиса были приложены правильные данные о покупателе страховки.

Полис КАСКО как выглядит

КАСКО – это добровольное страхование автотранспорта, которое предполагает выплаты возмещений в случае повреждений или кражи автомобиля, а также причинения вреда физическому здоровью человека. В различных страховых компаниях, уполномоченных на страхование КАСКО, тарифы на обслуживание могут отличаться, так как устанавливаются страховщиком индивидуально. Страхуются КАСКО только новые автомобили, обычно не старше 5-7 лет, и стоимость данной услуги страхования может составить до 15% от стоимости автомобиля.

Если вы впервые оформляете страховку на автомобиль, необходимо знать, как выглядит полис КАСКО, чтобы не стать жертвой мошенников.

Если у вас есть полис КАСКО (дизайн может отличаться) и договор, где указаны условия страхования, то страховка имеет юридическую силу.

Основные реквизиты бланка полиса КАСКО следующие:

- Наименование, юридический адрес, расчетный счёт и телефон страховой организации

- Сведения о страхователе, его контактный телефон

- Информация о владельце автомобиля

- Наименование, реквизиты получателя страхового возмещения

- Информация об объекте страхования – автомобиле

- Диапазон действия – Россия, СНГ, ЕС и другие

- Полное или частичное КАСКО

Кредит «Кредит на авто и другие цели»

Газпромбанк, Лиц. № 354

10 — 19.9%

годовых

до 7 млн

до 8 лет

Получить кредит

Полная КАСКО предоставляет возможность компенсации в случае повреждения или кражи автомобиля и обычно действует на протяжении года. Частичное КАСКО покрывает только определенные страховые риски, и срок действия полиса может быть от 1 месяца до 5 лет.

- Максимальная сумма выплаты по страховке

- Право использования автомобиля — если вы доверяете автомобиль третьему лицу, страховщик может отказать в выплате ущерба

- Период страхования

- Подписи обеих сторон

- Иные данные — например, порядок оплаты стоимости услуги

Также читайте:

На какие транспортные средства можно оформить КАСКО

- Автомобильный или грузовой транспорт

- Мотоцикл

- Прицеп

- Тягач

- Трактор

- Автобус

При расчете суммы возмещения страховщик учитывает максимальную сумму страховки, стоимость автомобиля, его новизну, и направляет соответствующую сумму выгодоприобретателю, указанному в договоре. Кроме того, страховщик может предложить ремонт или техобслуживание у дилера, а не только денежные выплаты.

В случае управления автомобилем в состоянии алкогольного или наркотического опьянения, а также в случае, когда ваш случай признается нестраховым (см. договор), вам будет отказано в выплате возмещения.

Автокредит наличными на автомобиль

Банк ВТБ, Лиц. № 1000

3.2 — 25%

годовых

до 10 млн

до 7 лет

Получить кредит

Что покрывает КАСКО

Страхование автомобиля от неприятных событий, таких как угоны, повреждения, ДТП, стихийные бедствия, падение предметов, ущерб от животных и людей, является одним из видов полиса КАСКО.

Для оформления полиса КАСКО вам потребуется предъявить свой паспорт страховщику, а также, при необходимости, доверенность на управление транспортным средством. Также потребуется заключить договор страхования, предоставить водительское удостоверение и талон, а также предыдущий полис, если таковой имеется. Также не забудьте предоставить документы, подтверждающие наличие антиугонной системы в вашем автомобиле.

Перед заключением договора страхования ваш автомобиль будет осмотрен, составлен акт, в котором будут указаны участники сделки и имеющиеся повреждения автомобиля, а также характеристики транспортного средства. Важно внимательно проверить все реквизиты, чтобы избежать ошибок, которые могут привести к отказу в выплате возмещения.

В чем суть Каско

Каско — это факультативное страхование вашего автомобиля. Суть Каско заключается в том, что данный договор может помочь вам сэкономить как время, так и деньги в случае возникновения проблем с вашим автомобилем.

PDF, 528 Кб

Застраховавшись по Каско, вы сможете получить возмещение не только за ремонт автомобиля после ДТП, даже если вы были его инициатором, но и в случае угона автомобиля. В отличие от полиса ОСАГО, который покрывает только гражданскую ответственность, то есть случаи, когда вы виновник аварии и должны возместить ущерб другим, Каско позволяет возмещать также и повреждения вашего автомобиля. Таким образом, в случае ДТП, в котором вы виновник, вам не придется оплачивать ремонт своими средствами.

Есть различные варианты страхового покрытия по Каско.

Кроме того, у договора ОСАГО имеется строго ограниченный предел возмещения: до 400 000 ₽ при нанесении ущерба автомобилю и до 500 000 ₽ в случае причинения вреда жизни и здоровью людей. При оформлении полиса Каско страховая сумма устанавливается на основе реальной (рыночной) стоимости вашего автомобиля. Это означает, что в случае угона или полной гибели автомобиля страховая сумма (с учетом снижений, установленных в договоре страхования) покроет основные расходы на приобретение аналогичного автомобиля.

Кроме того, в полис Каско можно включить дополнительные опции, расширяющие его действие. Например, опция «Техпомощь» поможет возместить расходы на эвакуацию автомобиля в случае его поломки или исчерпания топлива, а также покроет стоимость вызова технической помощи для замены или ремонта поврежденного колеса (без услуг шиномонтажа). Дополнительные опции в полисе Каско можно оформить в Тинькофф.

От чего страхует Каско?

Кроме тех случаев, когда ущерб не подлежит страхованию по ОСАГО, Каско полис обеспечивает защиту для вашего автомобиля, даже если вы являетесь виновником аварии из-за нарушения правил. Путем добавления дополнительных опций, вы можете расширить область покрытия Каско на дополнительное оборудование, установленное в вашем автомобиле, а также на здоровье пассажиров и даже на перевозимых вами домашних животных. Каско также обеспечивает защиту в случае угона, кражи колес, поджога или пожара, наводнения, града, падения деревьев и других предметов на автомобиль, а также от ущерба, причиненного животными и неправомерными действиями третьих лиц.

Все эти риски не покрываются полисом ОСАГО. Каско также предлагает преимущество в том, что если виновником ДТП является человек без полиса ОСАГО, страховая компания немедленно возместит вам ущерб, в то время как вы не будете иметь дело с виновником ДТП. Что делать, если виновником не является обладатель полиса ОСАГО? Тинькофф Блог: разница между ОСАГО и Каско.

Какие гарантии, что в случае повреждений мою машину качественно отремонтируют?

Тиньков Страхование сотрудничает с официальными дилерами всех ведущих автомобильных марок, а также с крупными независимыми станциями технического обслуживания, которые обладают значительным опытом работы и ведут себя безупречно на рынке. Мы контролируем качество всего процесса ремонта автомобилей, начиная от начала до конца. При возникновении систематических проблем, недобросовестные партнеры мгновенно удаляются из обслуживания наших клиентов.

Любой клиент Тиньков Страхование имеет возможность подать жалобу на качество ремонта автомобиля. Для этого просто напишите в чат службы поддержки в мобильном приложении Тиньков или в своем личном кабинете на веб-сайте tinkoff.ru. Наши сотрудники оперативно разберутся в ситуации и дадут рекомендации по дальнейшим действиям.

Полис каско: что это за страховка и от чего она защищает

Автомобильное Каско — это форма страхования, которую владелец автомобиля приобретает добровольно. Полис Каско обеспечивает защиту от нескольких видов рисков, включая повреждение автомобиля в результате ДТП, наводнения, поджога, а также угон, полную поломку и другие случаи. В отличие от обязательного полиса ОСАГО, Каско страхует сам автомобиль, и нет необходимости устанавливать, кто был виновником в ДТП.

Характеристики полиса каско

Страховые компании устанавливают индивидуальные требования к оформлению полиса каско. Не существует общих правил для оформления этого документа. Тем не менее, полис должен обязательно содержать основную информацию: — наименование и реквизиты страховой компании; — имя покупателя полиса, владельца автомобиля и лиц, которым разрешено управлять автомобилем; — информацию о транспортном средстве: марка, регистрационный номер, дата производства и так далее; — территорию, на которой действует полис; — перечень рисков, подлежащих страхованию по этому полису; — страховую сумму; — оттиск печати, а также штрих-код, который повторяет общие сведения о полисе.

Каковы отличия между каско и ОСАГО

Основное различие между каско и ОСАГО заключается в предмете страхования: ОСАГО страхует гражданскую ответственность водителя, в то время как полис каско страхует сам автомобиль. Кроме того, ОСАГО является обязательным видом страхования, что подразумевает жесткое регулирование со стороны государства: оно определяет тарифные коридоры, максимальную сумму возмещения, коэффициенты, которые влияют на стоимость полиса, и так далее. Каско, напротив, является добровольным видом страхования, поэтому его правила гораздо более гибкие: клиент сам может выбрать сумму покрытия, перечень необходимых рисков, условия страхования и способ возмещения.

Сравнительная таблица: отличия каско и ОСАГО

| Характеристики | Страхование КАСКО | Страхование ОСАГО |

| Что входит в страховой полис? | Автомобиль | Гражданская ответственность водителя |

| Обязательное страхование? | Нет | Да |

| Кто получает выплату? | Владелец автомобиля, независимо от его вины | Владелец автомобиля, пострадавшего в ДТП |

| Максимальная сумма выплаты | Определяется индивидуально страховой компанией и клиентом | Определяется законом и составляет не более 400 тысяч рублей на ремонт автомобиля и 500 тысяч на возмещение ущерба людям, пострадавшим в ДТП |

| Условия страхования | Определяются самим страховщиком | Прописаны четко в законодательстве |

| Может ли страховщик отказаться от страхового полиса? | Да | Нет |

Какой транспорт можно застраховать по каско

Переформулируйте, сохраняя HTML-разметку: — пожалуйста, создайте уникальный текст на русском языке, сохранив при этом HTML-разметку.

Что страхует каско

Каско страховка предлагает защиту от различных рисков, таких как угона и повреждений. Эти повреждения могут быть вызваны различными факторами, такими как авария, потоп, поджог или вандализм. Кроме того, страховка также предлагает защиту от разрушительных природных явлений, таких как ураган, град, падение дерева или сосульки и т.д.

В некоторых случаях страховка может включать полную гибель транспортного средства. Список конкретных рисков, покрываемых полисом, лучше уточнить у страховщика. Компании также могут предлагать дополнительные услуги за дополнительную плату, такие как страхование от кражи отдельных запчастей, риск для пассажиров или ущерб имуществу, перевозимому внутри автомобиля.

Обязательно ли оформлять каско

Нужен ли полис каско, если есть ОСАГО

Вне зависимости от того, было ли оформлено водителем полис КАСКО, оформление полиса ОСАГО является необходимостью. Данное требование закреплено в российском законодательстве: в случае, если водитель решит не иметь полис ОСАГО, ему грозит штраф в размере 800 рублей, а также он будет нести финансовую ответственность за ущерб, причиненный другой стороне в результате ДТП. Несомненно, полис КАСКО является дополнительным, но позволяет защитить автомобиль в большем количестве ситуаций.

Основная функция полиса КАСКО заключается в возмещении ущерба, независимо от того, кто был виновником аварии. Наиболее оптимальным вариантом является наличие обоих полисов. Полис ОСАГО будет покрывать ответственность водителя, а полис КАСКО — непосредственно сам автомобиль.

Согласно законодательству, приобретение автомобиля в кредит не требует обязательного оформления полиса каско для нового транспортного средства. Впрочем, в большинстве случаев, когда люди покупают автомобиль в кредит, банк требует приобрести полис каско. Для банка новая машина служит залогом по кредиту, поэтому в интересах кредитной организации, чтобы автомобиль был застрахован и находился в исправном состоянии.

По этой причине большинство банков требуют оформить полис автокаско при заключении договора займа.

Как выбрать страховую компанию

Перед приобретением страхового полиса необходимо тщательно изучить веб-сайт страховой компании, с которой вы планируете заключить договор страхования, а также проверить наличие лицензии страховщика на сайте Банка России, чтобы не стать жертвой мошенников. При оформлении каско-полиса на веб-портале Банки.ру у вас есть возможность сравнить предложения от крупнейших российских страховых компаний и выбрать оптимальный вариант страховки для вас.

Порядок возмещения ущерба по полису каско

Перед подписанием договора каско необходимо внимательно ознакомиться с правилами страховой компании относительно процедуры возмещения ущерба. Клиенту следует выбрать вариант с круглосуточной поддержкой, возможностью предоставления документов онлайн или по почте, а не только лично и только в определенные часы и дни недели. Также важно изучить требования к предоставлению документов и подтверждений в случае угона или повреждения автомобиля.

Недорогое страхование еще не означает, что вы выбрали наилучшее предложение. Важно обратить внимание на перечень возможных рисков, которые покрывает полис, а главное – список исключений. Например, страховая компания может значительно ограничить максимальную сумму выплаты по договору, скажем, до 100 тысяч рублей, что может оказаться недостаточным для ремонта автомобиля.

Сроки выплат

Обязательным условием в договоре должны быть указаны сроки возмещения, предусмотренные компанией. В связи с тем, что каско является добровольной формой страхования, его условия не прописаны в законодательстве. Если в договоре не указаны точные сроки выплат, то есть вероятность, что компания будет задерживать возмещение и искусственно увеличивать сроки, установленные для возмещения ущерба.

Отзывы

Перед покупкой полиса обязательно следует изучить отзывы о компании и ее страховых программах. Эту информацию можно найти на сайте Банки.ру, в специальном разделе под названием «Народный рейтинг страховых компаний». Здесь клиенты страховых компаний имеют возможность оценить своих страховщиков, а также поделиться своим опытом работы с компаниями, написав отзывы или жалобы.

Стоимость полиса каско

Формирование итоговой стоимости полиса каско происходит на основе различных факторов, которые влияют на нее, и учитывает не только автомобиль и перечень рисков, подлежащих страхованию, но и водителя.

Каждая компания по страхованию самостоятельно принимает решение о том, какие условия и насколько влияют на стоимость страхового полиса. Однако, подобно ОСАГО, большую значимость имеют характеристики водителя и его опыт: учитывается количество аварий, возраст водителя, его стиль вождения. Чем моложе и агрессивнее водитель в этом отношении, тем выше стоимость полиса.

Также страховая компания учитывает модель, бренд и возраст автомобиля. Эти параметры определяют риск угона, который страховая фирма оценивает на основе статистики подобных событий. Бренд автомобиля также влияет на стоимость полиса в части покрытия ущерба: от этого зависит цена и наличие запчастей и комплектующих.

Дополнительно, наличие у автомобиля системы противоугонной защиты снижает стоимость полиса. Кроме того, в полис КАСКО можно включить дополнительные услуги: вызов эвакуатора, аварийного комиссара, замену колеса, техническую поддержку 24/7. Все это также влияет на стоимость полиса.