ВОПРОС: Согласно пункту 1 статьи 45 Налогового кодекса Российской Федерации в редакции, вступающей в силу с 1 января 2026 года (далее в соответствии с Налоговым кодексом Российской Федерации), если Федеральным законом и Кодексом Российской Федерации не предусмотрено иное.

Согласно подпунктам 1 и 6 статьи 45 Налогового кодекса Российской Федерации, пункт 7 статьи 45 Налогового кодекса Российской Федерации считается установленным (частично выполненным) налогоплательщиком, если иное специально не предусмотрено пунктом 13 статьи 45 Налогового кодекса Российской Федерации с даты перечисления денежных средств в качестве единого налогового платежа в бюджетную систему Российской Федерации или с даты перечисления денежных средств как даты удержания налогоплательщиком суммы налога, если налогоплательщик по капитальному праву обязан произвести налогообложение и удержать налог.

Таким образом, из непосредственного толкования подпункта 6 пункта 7 статьи 45 ГПК следует, что обязанность по уплате НДС как налоговая считается исполненной непосредственно в периоде его удержания, т.е. Декларация по НДС представляется налогоплательщику.

В то же время с 1 января 2026 года пункт 4 статьи 174 Налогового кодекса РФ исключает обязанность по уплате НДС у российского налогоплательщика непосредственно в качестве налогового представителя. Местом реализации товаров является территория Российской Федерации.

Сумма НДС, уплаченная в соответствии со статьей 173 НК РФ налоговым представителем, указанным в подпунктах 2, 3, 6, 6. 1 и 6. 2 статьи 161 НК РФ, подлежит вычету.

Учитывая изложенное, суммы НДС, удержанные налоговым представителем по состоянию на 1 января 2026 года, могут быть включены в налоговый вычет в налоговом периоде удержания у источника выплаты. Кодекс кодексов.

См. позицию ОАО по данному вопросу.

ОТВЕТ: в связи с письмом о принятии к вычету сумм налога на добавленную стоимость, исчисленных налоговым органом, указанным в пунктах 2, 3, 6, 6. 1, 6. 2 и 8 статьи 161 Федерального налогового кодекса Российской Федерации (далее — Кодекс), налоговая служба сообщает следующее.

28. 12. в соответствии с пунктом 3 статьи 171 Кодекса при принятии Федерального закона от 2022 г. N 565-ФЗ, вносящего изменения в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах, налоговая служба сообщает следующее. Статьи 161-6, 6. 1, 6. 1, 6. 2 и 8 Кодекса.

Учитывая изложенное, вычет сумм НДС, исчисленных указанными налоговыми агентами, производится в том налоговом периоде, в котором выполняются условия статей 171 и 172 Кодекса.

| Заместитель директора департамента. | В. А. Прокаев. |

Обзор документа

С 1 января 2026 года суммы НДС, исчисленные налоговыми агентами, подлежат вычету. Вычеты производятся в том налоговом периоде, в котором были исполнены требования Российской Федерации.

Чтобы просмотреть актуальный текст документа и получить полную информацию о его вводе, изменениях и процессе реализации документа, воспользуйтесь поиском в онлайн-версии системы ГАРАНТ.

Когда можно принять к вычету НДС налогового агента

Если вы можете принять к вычету НДС по НДФЛ (нормативные акты, формы, статьи, консультации экспертов и т.д.), вычтите подборку наиболее важных документов, относящихся к вашему запросу.

Судебная практика

Выбор судебного решения в 2026 году: ст. 161 гл. 21 НК РФ «Особенности определения налоговой базы налогоплательщиками» Налогоплательщики неосознанно исключили НДС из стоимости приобретенных медных фрагментов и были признаны не исполнившими обязанность налоговой инспекции по исчислению НДС со стоимости бюджетных закупок для бюджетных целей. Считается, что.

Выбор судебного решения от 2026 года: согласно главе 21, статье 21 «Налоговые скидки» Федерального налогового кодекса РФ («Налоговое и финансовое право» ФНС России АО «Налог на добавленную стоимость Центра экономической экспертизы»), налогоплательщик не имеет никаких прав. Код лишения НДС при приобретении стальных труб, так как данный товар относится к отходам черных металлов, за которые покупатель платит как налоговый агент, в соответствии со статьей 161(8) Налогового кодекса РФ.

Статьи, комментарии, ответы на вопросы

Формальный статус: НДС Налоговик: случаи, расчеты, платежи и скидки (Издательство «Главная книга», 2026) может быть в отчетном квартале по товарам или товарным услугам, облагаемым в рамках деятельности, для вычета НДС представителем, в том числе по электронным услугам. В НДС. В книге покупок регистрируются счета-фактуры, составленные для агентов, по кодексу закона — 06, и согласительные договоры с нерезидентами (письмо Минфина от 14. 07 статьи 171 Налогового кодекса РФ. 2020 n 03- 07-14/61018).

Регулирующий орган.

05. 08. 2000 N 117-ФЗ (ред.) «Налоговый кодекс Российской Федерации (часть вторая)» от 08. 08. 2026 (изм. и доп., срок действия 01. 10. 2026).3 На статью 161 настоящего Кодекса распространяются положения пунктов 2, 3, 5. 3, 6, 6. 1, 6. 2 и 8 статьи 161 настоящего Кодекса, которые являются Раздел 161 налоговым инспектором в разделе 161 настоящего Кодекса подлежит скидке.

Правовые ресурсы

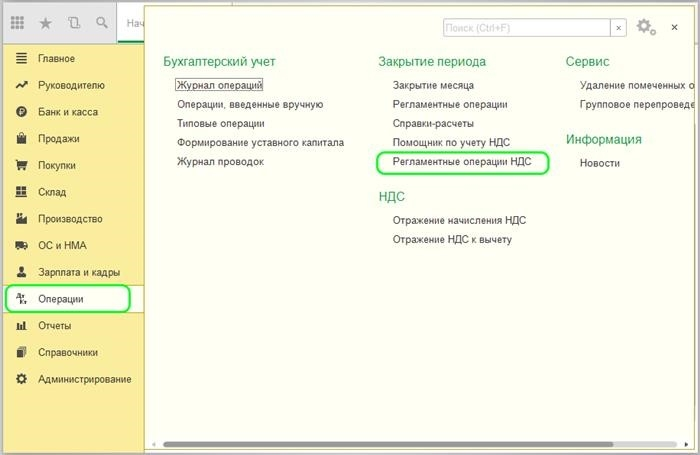

Учет НДС налогового агента в 1С

Для регистрации НДС используются счета 76. NA и 68. 32. Предлагаем проанализировать все три случая и выявить особенности регистрации счетов-фактур.

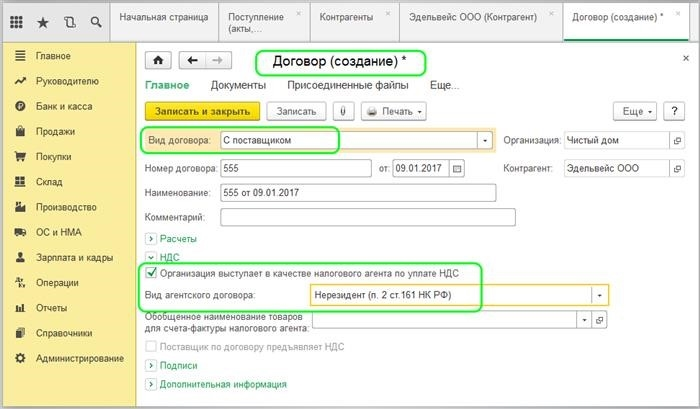

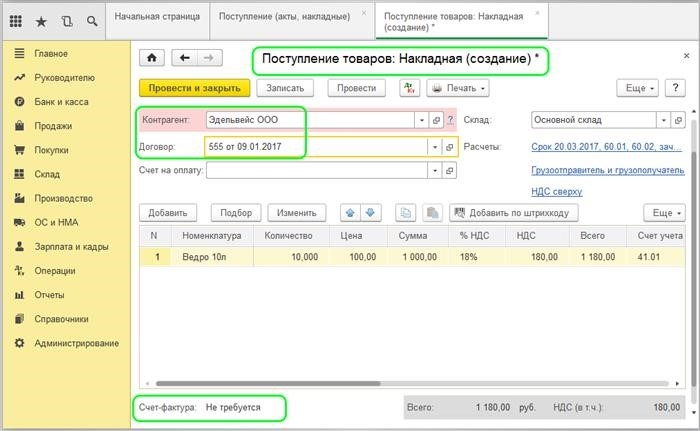

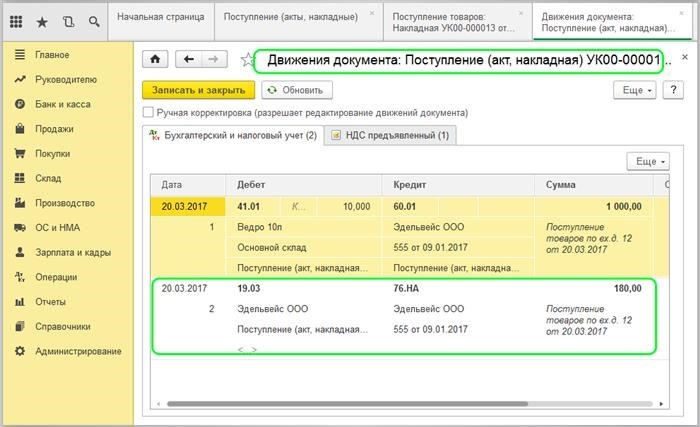

Оформляем получение товара обычным способом, но без регистрации счета-фактуры:

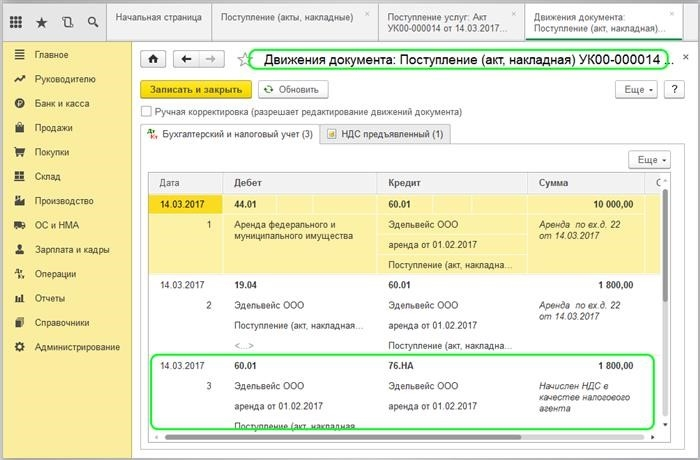

Движение документов не является обычным счетом взаиморасчетов, 76. Используется АН Вычислитель.

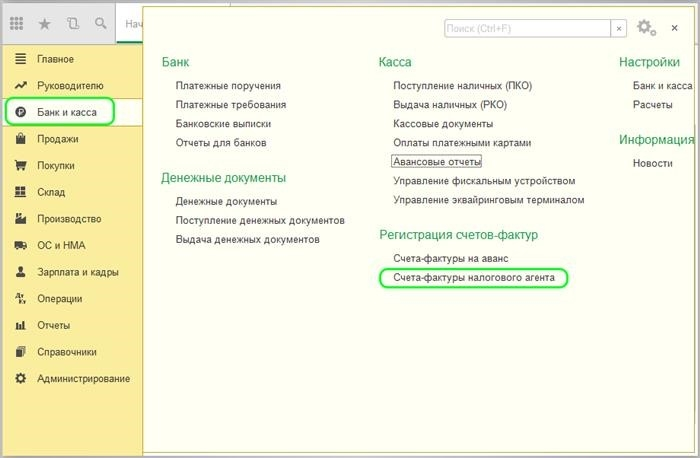

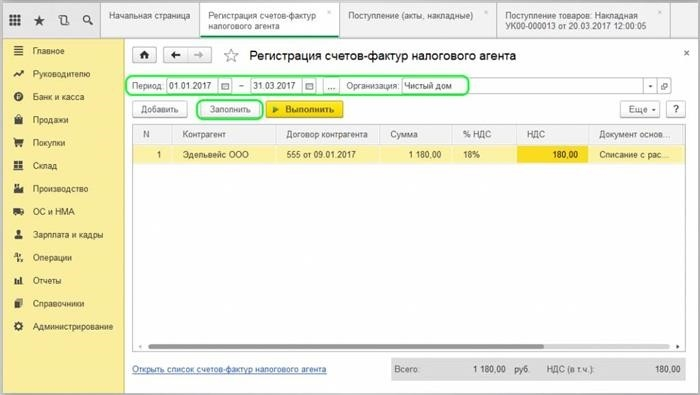

Для визуализации НДС используется специальная обработка. Она находится на закладке Банк, где зарегистрирован модуль Фонд Зарегистрированные счета-фактуры Налоговый представитель.

Открытая форма. Необходимо установить период и имя представителя агентства (например, если «1С Онлайн» используется удаленно, или если программа 1С используется для ведения учета для многих компаний). Нажмите на кнопку «Готово», и заполнение произойдет автоматически, а все необходимые документы отобразятся в разделе «Вкладки».

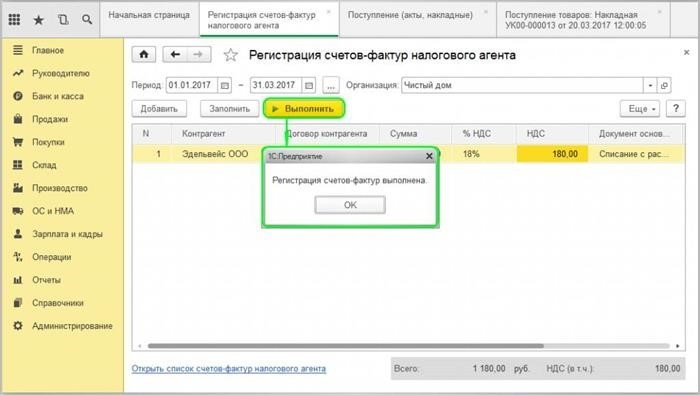

Нажав на кнопку , вы создадите и зарегистрируете счет-фактуру.

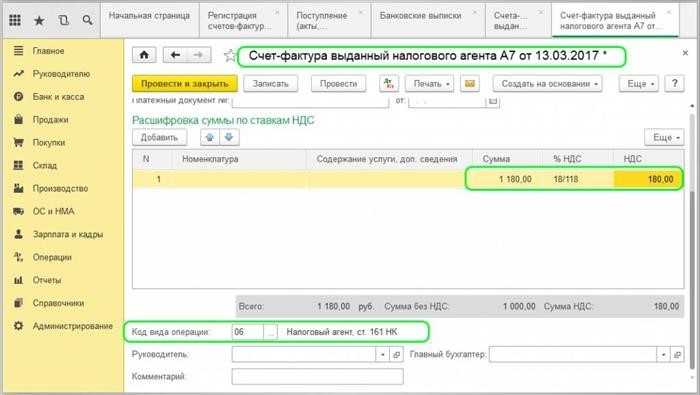

На форме счета-фактуры обратите внимание на указанную ставку НДС — 18/118 и код операции 06.

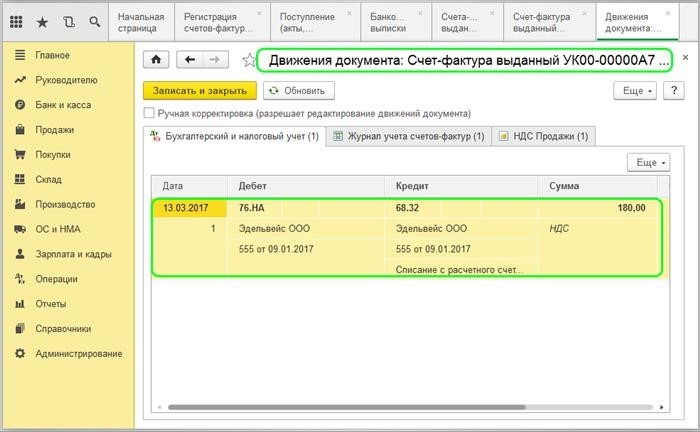

Регистрация проставляется на специальных счетах 76. NA и 68. 32, которые были добавлены в план счетов.

Сумма НДС, уплаченная в рамках бюджета, проверяется с помощью отчета «Товарная накладная» и документа «Возврат НДС». Отчет «Товарная накладная» включается в отчет по НДС.

Определяется срок действия рекомендации и наименование налогоплательщика.

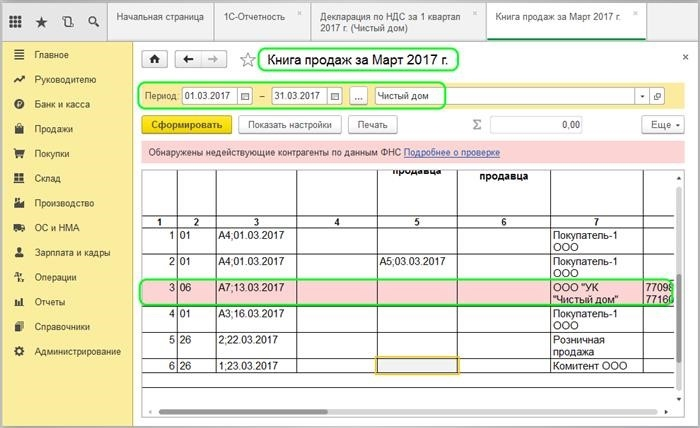

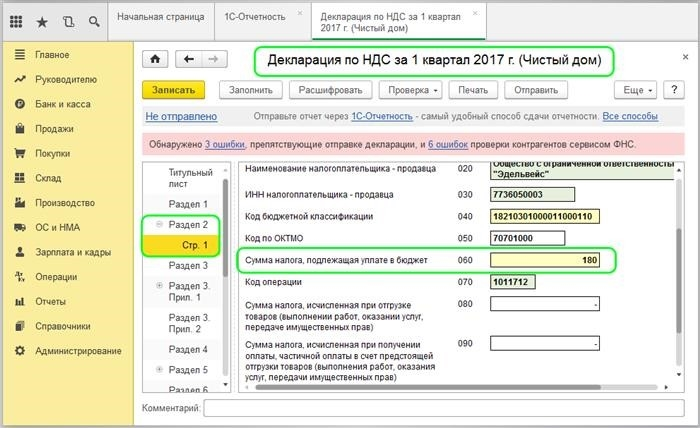

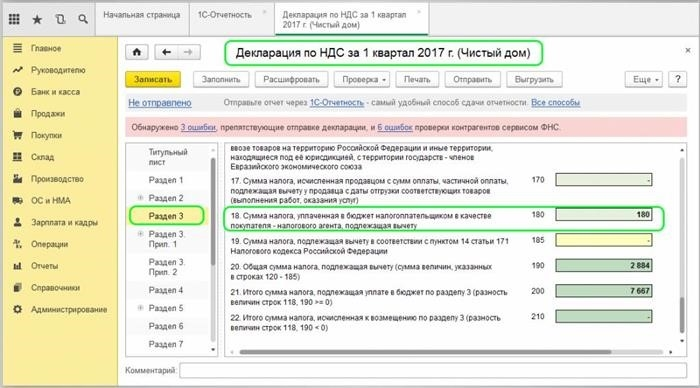

Отчеты по НДС формируются в Отчете, Регламентном отчете и Отчете по НДС. Значение суммы, подлежащей уплате, проставляется в разделе 2, строка 1.

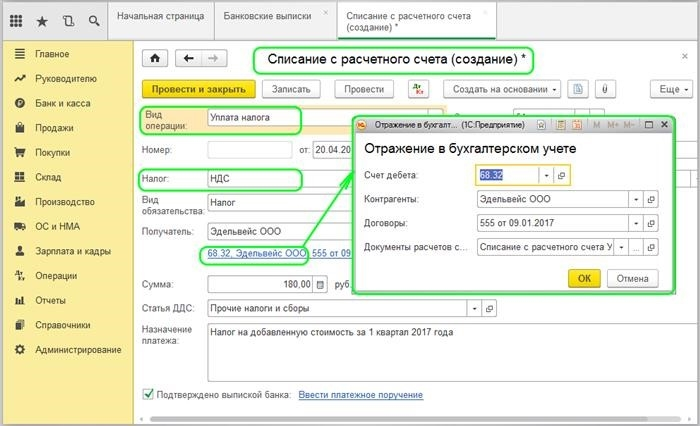

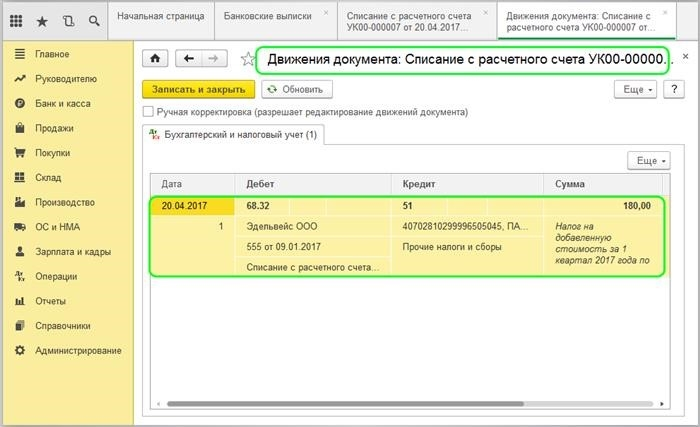

Уплата налогов производится с помощью типовой документации программы 1С платежным поручением и выставлением счета с расчетного счета.

После этого принимается скидка по НДС. [[Модуль Модуль]] Переход на закладку по НДС регламентной функции.

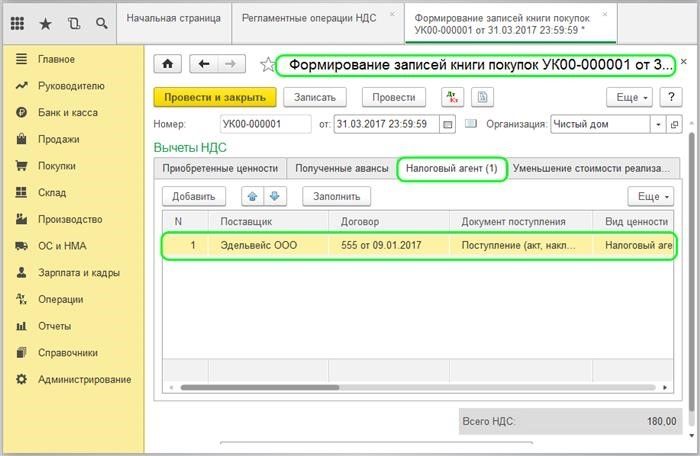

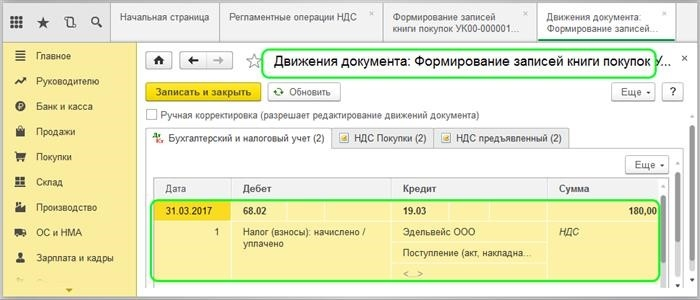

Создайте документ для создания записи книги покупок и открытия налогового органа.

Создайте документ и просмотрите движения в документе Создание записи книги покупок.

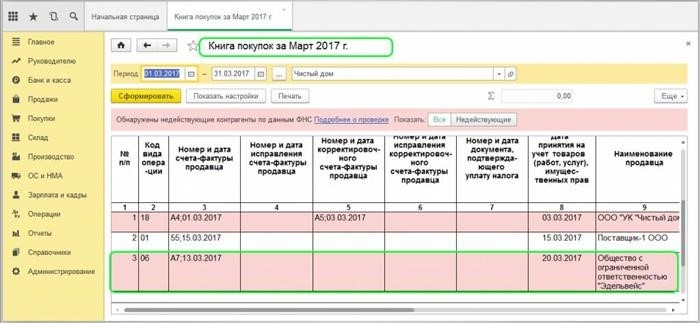

Затем перейдите к формированию книги документов в разделе Отчет по НДС. В колонке «Наименование продавца» вместо агентства агента появится агентство продавца.

Если отчет отображается, то в разделе 3 на странице 180 вы увидите значение суммы, принятой к вычету по операциям налогового агента.

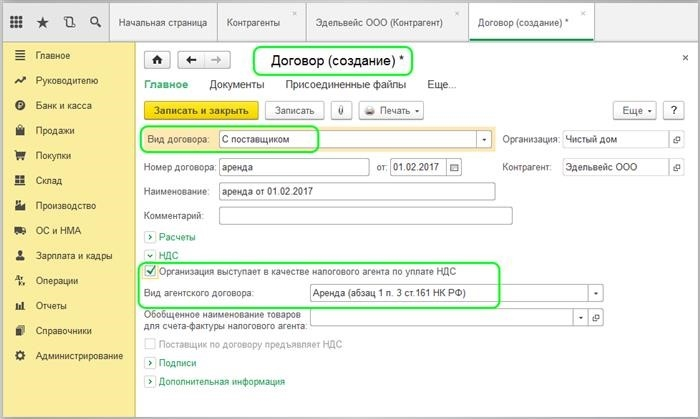

Аренда и реализация с отражением НДС осуществляются аналогичным образом. Важно только правильно указать значение в поле Тип договора.

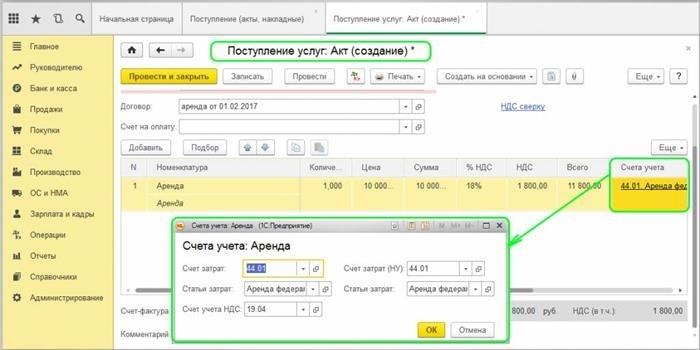

При проведении поступлений необходимо правильно заполнить данные в бухгалтерском счете и выбрать статьи затрат.

В реестре квитанций фигурирует тот же специальный счет — 76. NA.

Реализация имущества сотрудниками налоговых органов оформляется знаками правильного типа договора и в соответствии с правилами учета ОС.

Ниже приведен порядок оформления бухгалтерского контроля счетов-фактур налоговым агентом