При знакомстве с существующими способами налогообложения интересующиеся будущие предприниматели обычно подробно изучают особенности Единого налога на вмененный доход (ЕНВД). Что представляет собой данная система и как осуществить ее регистрацию?

Что такое форма ЕНВД-2

В рамках действующего Налогового кодекса России установлен специальный налоговый режим под названием «Единый налог на вмененный доход». Юридические лица (предприятия, организации) и индивидуальные предприниматели (физические лица) имеют право работать в соответствии с этим режимом.

Форма ЕНВД-2 — это документ, который необходим для регистрации индивидуального предпринимателя в качестве плательщика единого налога на вмененный доход. Закон предписывает обязательную регистрацию каждого вида деятельности физических лиц-предпринимателей, если они входят в список услуг и видов работ, относящихся к специальному Классификатору.

Ниже приведено видео, в котором рассматривается форма ЕНВД-2 как важный документ.

Заполнение документа

Позволено соблюдение четких инструкций при заполнении формы ЕНВД-2. Разберемся в требованиях и ключевых моментах: способы, необходимые данные и место для их внесения.

Сдача формы происходит не позднее пяти дней со дня начала определенной деятельности (например, продажа определенного вида товара). Очевидно, что ЕНВД-2 можно подать при регистрации ИП или на любом этапе его функционирования. Предприниматель может расширять свою деятельность.

Если вид бизнеса попадает под режим ЕНВД, лицо или его представители обязаны представить эту форму.

Основные принципы заполнения бланка:

- необходимо избегать грамматических ошибок. Даже при наличии самой незначительной опечатки, налоговый инспектор не примет бланк, так как это может вызвать подозрения в недобросовестности ведения бизнеса. Бухгалтерия не терпит неточностей;

- при записи цифр и букв разрешается использовать только синюю или черную пасту в шариковых ручках. Использование фиолетовой, красной или какой-либо другой цветной пасты запрещено;

- Если вы заполняете форму в компьютерном варианте, то используйте шрифт Courier New размером 18. Несоблюдение этих требований может привести к отказу в приеме формы в налоговых органах;

- В каждой ячейке должен быть только один символ (буква или цифра). Соблюдение этого правила гарантирует ясность и правильность идентификации информации налоговыми службами;

Пример заполнения формы

Образец заполнения

В данной статье представлен банк формы ЕНВД -2. Здесь мы рассмотрим, какие данные и в какие графы необходимо вписывать.

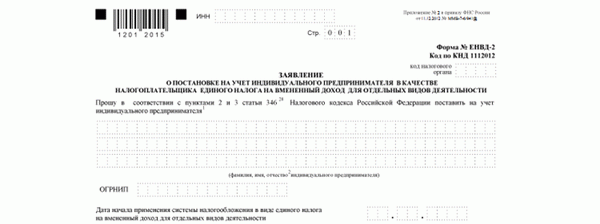

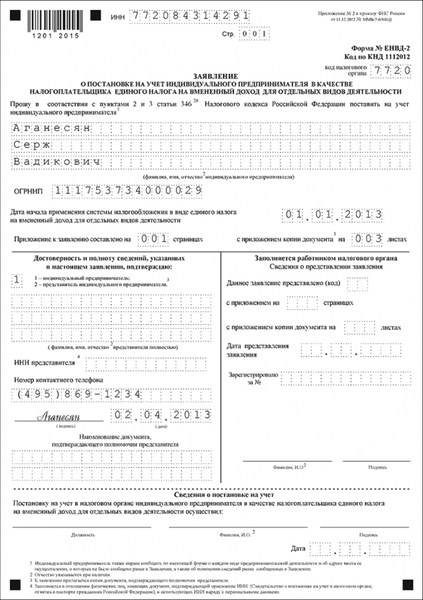

- ИНН индивидуального предпринимателя указывается в строчке, где он вводит свой собственный идентификационный код.

- Ниже находится графа «стр.», в которой необходимо поставить «001».

- Необходимо обязательно заполнить код налогового органа, в котором зарегистрирован бизнес ИП. Эта информация доступна на сайте ФНС (4 цифры).

- Под названием документа находятся три ячейки, где указывается ФИО ИП в именительном падеже (например, Викторова Виктория Игоревна).

- Чуть ниже есть специальная строчка, где необходимо указать номер ОГРНИП (15 цифр).

- Приложение к форме ЕНВД -2 всегда составляется на одной странице. Эта цифра должна быть ниже номера ОГРНИП.

- В поле «Дата начала деятельности» ИП указывает дату начала того вида деятельности, который подпадает под ЕНВД, в формате «день.месяц.год» (например, 13.11.2016 года).

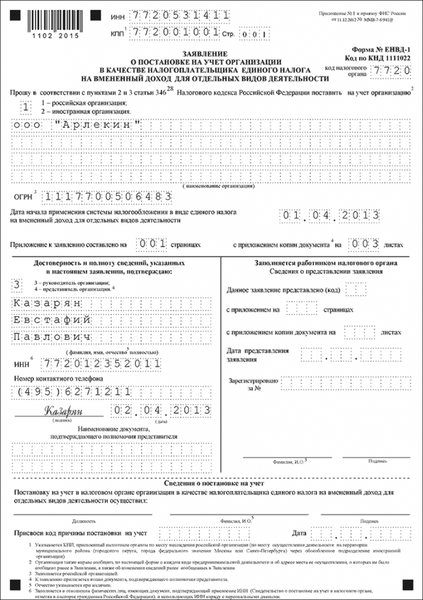

После этого поля форма разделяется на две части. Левая часть заполняется особы, которая отправляет информацию в местное отделение ФНС, а правая часть заполняется сотрудником, принимающим заявление. ИП или уполномоченное лицо подтверждает правильность указанных данных.

Сначала в кружочек ставится цифра 1 (если ИП заполняет форму самостоятельно) или 2 (если бланк принес бухгалтер или другое уполномоченное лицо). Ниже в ячейках на три строки заполняются ФИО особы, которая принесла форму. Обязательно указываются:

- ИНН представителя (ИНН ИП уже указан выше);

- контактный номер телефона в международном формате;

- дата заполнения формы;

- реквизиты доверенности (дата, номер, кем выдана).

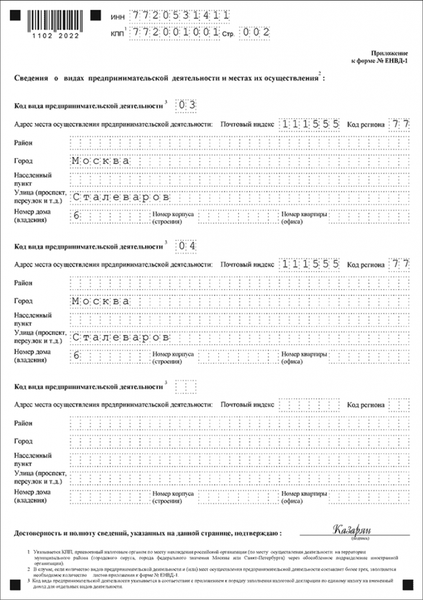

Дополнительную информацию нужно указать на 1-м листе дважды. Следует внести следующие данные:

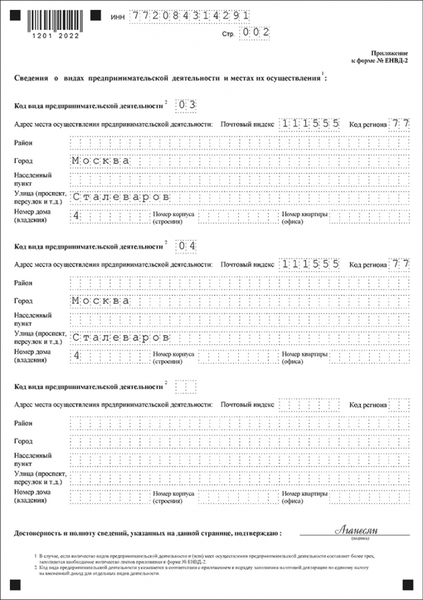

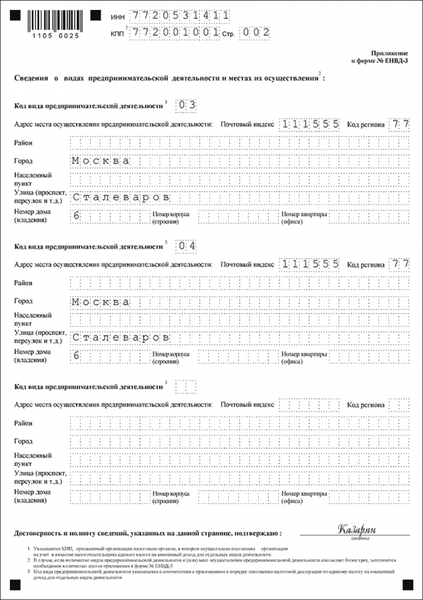

- ИНН индивидуального предпринимателя;

- код вида деятельности (2 цифры, выбирается из специального Классификатора);

- полный адрес места осуществления бизнеса (почтовый индекс, область, район, город, улица и номер дома);

Если ИП регистрирует несколько видов бизнеса, то он должен заполнить соответствующее количество копий приложения.

Бланк Приложения доступен для скачивания по ссылке.

Процесс заполнения заявления ЕНВД-2 описан ниже:

Понравилась статья? Расскажите о ней друзьям в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook или Twitter.

Учет плательщиков ЕНВД в налоговой инспекции

Если вы решили применять специальный режим налогообложения («вмененка») и убедились, что вид предпринимательской деятельности, которым вы занимаетесь, подпадает под этот режим, вам необходимо встать на учет в налоговой инспекции в качестве плательщика единого налога на вмененный доход (ЕНВД).

В данной статье мы расскажем о порядке и сроках вступления и выхода с этого учета в налоговой инспекции, а также о необходимых документах для этого процесса. Кроме того, в данной статье эксперты рассмотрят вопрос об ответственности за нарушение установленных правил.

- предоставление услуг развозной или разносной розничной торговли;

- размещение рекламы на транспортных средствах;

- перевозка пассажиров и грузов с использованием автотранспорта.

Формы заявлений для организаций и предпринимателей были утверждены приказом ФНС России от 11 декабря 2012 года № ММВ-7-6/941@. Для регистрации организации необходимо заполнить заявление по форме ЕНВД-1, индивидуальные предприниматели должны заполнить заявление по форме ЕНВД-2.

Примеры заявлений по форме ЕНВД-1 и ЕНВД-2 представлены ниже:

Если компания (предприниматель) не успеет подать заявление о включении в учет как плательщика ЕНВД вовремя, налоговая служба сможет привлечь ее к ответственности, которая указана в пункте 1 статьи 116 Налогового кодекса. То есть, нарушителю грозит выплата штрафа в размере 10 тысяч рублей (письмо ФНС России от 29 марта 2016 г. № СА-4-7/5366).

Арбитры, подкрепляя свои выводы арбитражной практикой, указали в постановлении ФАС Северо-Западного округа от 10 апреля 2013 года по делу № А56-32161/2012, что даже если плательщик ЕНВД уже состоит на учете в данной налоговой инспекции по другому основанию, штраф за просрочку подачи заявления о постановке все же является законным. В постановлении ФАС Поволжского округа от 27 сентября 2011 года также отмечается, что обязанность встать на учет в качестве «вмененщика» не зависит от того, состоит ли налогоплательщик на учете в той же инспекции по другому основанию.

Для фирмы, которая планирует перейти на уплату ЕНВД (или выйти из этого спецрежима), датой постановки на учет (снятия с учета) будет являться дата, указанная в заявлении о постановке на учет (снятии с учета).

Снятие с учета в качестве плательщиков ЕНВД

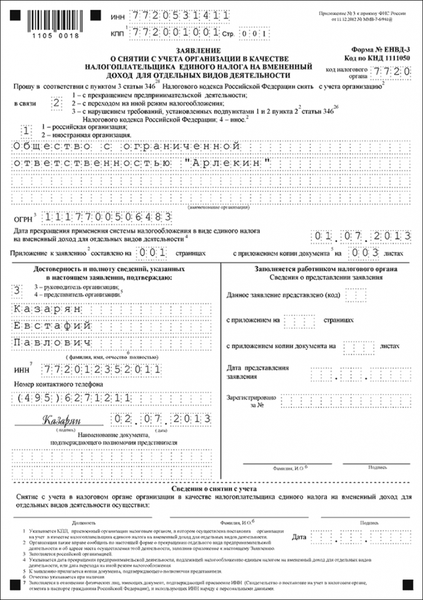

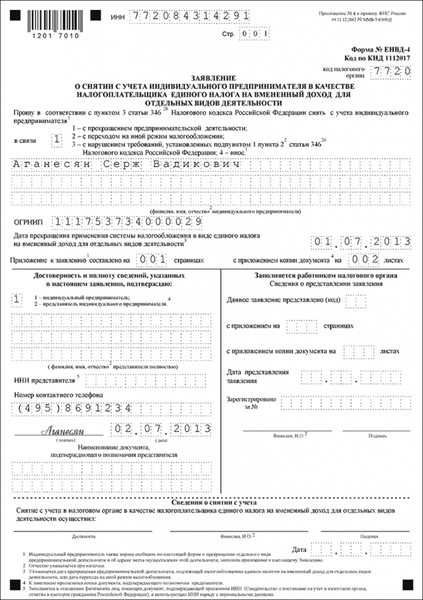

При прекращении деятельности, подлежащей налогообложению по единому налогу на вмененный доход, организация представляет заявление о снятии с учета в форме ЕНВД-3, а предприниматели — в форме ЕНВД-4. Утверждение этих форм осуществлено приказом ФНС России от 11 декабря 2012 года № ММВ-7-6/941@. В заявлении следует указать дату прекращения деятельности, которая является датой снятия с учета.

В течение пяти дней с момента получения заявления о снятии с учета налоговые органы обязаны направить вам соответствующее уведомление (абз. 4 п. 3 ст.

346.28 НК РФ). Формы уведомлений (форма № 1-5-Учет и форма № 2-4-Учет) утверждены приказом ФНС России от 11 августа 2011 года № ЯК-7-6/488@.

Примеры заявлений в форме ЕНВД-3 и ЕНВД-4 приведены ниже.

Отчетность при снятии с учета в качестве плательщиков ЕНВД

Какие сроки должен соблюдать бывший индивидуальный предприниматель, который прекратил свою деятельность по системе «вмененной», при представлении налоговой отчетности?

Для получения ответа на этот вопрос Федеральная налоговая служба России рекомендует обратить внимание на положения пункта 3 статьи 346.32 Налогового кодекса. Согласно этому положению, декларация по ЕНВД должна быть представлена не позднее 20-го числа первого месяца следующего за отчетным кварталом. В кодексе нет указаний на другие условия и особенности представления отчетности по ЕНВД.

Это касается также прекращения деятельности по системе «вмененной» и снятия с учета в качестве индивидуального предпринимателя (письмо Федеральной налоговой службы России от 8 апреля 2016 года № СД-3-3/1530).

В случае, если предприниматель был исключен из реестра в качестве участника системы налогообложения ЕНВД в декабре 2015 года, то индивидуальный предприниматель должен представить декларацию по ЕНВД за IV квартал 2015 года не позднее 20 января 2016 года.

Напомним, что по собственной воле отказаться от системы упрощенного налогообложения и перейти на другой режим возможно только с начала календарного года. Именно эту дату нужно указывать в заявлении о снятии с учета.

В Налоговом кодексе прямо предусмотрено право плательщика единого налога на вмененный доход на основании уведомления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена обязанность

по уплате единого налога на вмененный доход (пункт 2 статьи 346.13 НК РФ). Это возможно, например, в случаях, если:

- в отношении осуществляемого фирмой (предпринимателем) вида деятельности единый налог на вмененный доход будет отменен местными властями;

- в течение года фирма (предприниматель) прекратит осуществлять деятельность по единому налогу на вмененный доход

и начнет заниматься любым другим видом деятельности (письмо ФНС РФ от 25 февраля 2013 года № ЕД-3-3/639@).

Если предприниматель соблюдает положения главы 26.3 Налогового кодекса и использует Единый налог на вмененный доход (ЕНВД) для определенного вида деятельности, то он сможет перейти на другую систему налогообложения, включая патентную систему налогообложения, только с 1 января следующего года. Минфин России указал на это в своем письме от 4 июня 2013 года № 03-11-11/20588.

Налоговики также подтвердили данную позицию, отвечая на запрос индивидуального предпринимателя в письме от 6 ноября 2015 года № СД-4-3/19344.

Заявление на регистрацию в качестве плательщика по ЕНВД

Имею опыт работы в государственной сфере, в сфере строительства и в розничной торговле. Мой стаж составляет 15 лет.

Форма ЕНВД-2 представляет собой заявление, которое должен подать индивидуальный предприниматель для регистрации в качестве плательщика Единого налога на вмененный доход. В данной статье вы найдете актуальный образец заявления, подробные инструкции по его заполнению, а также полезные справочники и ссылки.

Читайте далее:

- Полезные справочники для индивидуальных предпринимателей

- Электронная отчетность по налогу

- Загрузка заявления в формате Excel

- Подробная инструкция по заполнению заявления

- Пример заполнения заявления

Чтобы эффективно работать по системе «вмененка», вам могут пригодиться следующие справочники, которые доступны для загрузки:

Другие справочники для ИП

При изучении формы бланка ЕНВД-2, необходимо внимательно ознакомиться с следующими документами, которые окажут помощь в работе:

Предприниматели, зарегистрировавшиеся в режиме ЕНВД, обязаны ежеквартально представлять в налоговую инспекцию декларации по данному специальному режиму. Текущая форма декларации по «вмененному» налогу была утверждена приказом ФНС от 26.06.18 г. № ММВ-7-3/414@ и применяется с 4-го квартала 2018 года.

Новый отчетный документ учитывает изменения, внесенные в НК РФ в период действия предыдущего бланка отчетности. Следует отметить, что изменения в НК РФ по вопросу налогообложения ЕНВД могут продолжаться в будущем, и, следовательно, бланк декларации может снова измениться. Для удобства заполнения декларации рекомендуется использовать автоматическое заполнение в программе БухСофт, таким образом избегая необходимости отслеживать все изменения.

Заполняйте декларацию по единому налогу на вмененный доход в программе «БухСофт». Отчет всегда будет представлен на актуальном бланке с учетом всех изменений законодательства. Автоматическое заполнение декларации по единому налогу на вмененный доход осуществляется программой. Документ перед отправкой в налоговую службу проходит тестирование с использованием всех проверочных программ ФНС.

Уникальный вид перевернут формы ЕНВД-2 для индивидуальных предпринимателей, включающий две части: первую страницу и приложение к заявлению. На первой странице формы ЕНВД-2 необходимо указать:

- индивидуальный номер налогоплательщика (ИНН);

- фамилию, имя и отчество в соответствии с данными паспорта;

- организационно-правовую форму предпринимателя;

- дату начала осуществления деятельности по специальному режиму;

- подпись и дату заверения документа.

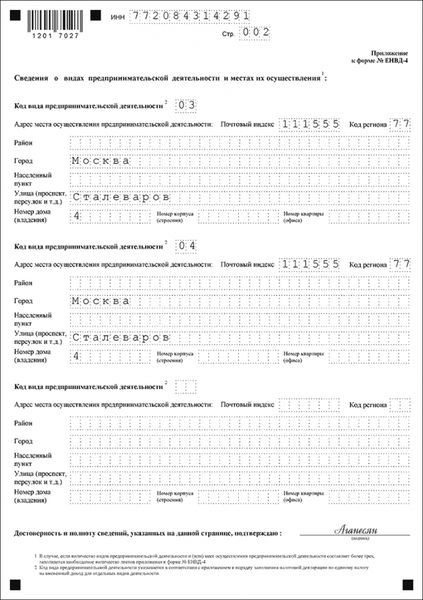

В приложении к заявлению по форме ЕНВД-2 для индивидуальных предпринимателей указываются виды бизнеса и места осуществления этой деятельности. Информация в приложении к форме ЕНВД-2 2019 года включает:

- информация о месте нахождения соответствующей предпринимательской деятельности, включая данные об индексе и коде региона.

Ниже представлен актуальный бланк приложения к заявлению по форме ЕНВД-2 для индивидуального предпринимателя: