Ведомость зачисления заработной платы – это специальный тип документа, который содержит информацию о суммах начисленной зарплаты и прочих вознаграждений за труд сотрудников организации. Государственные организации обязаны использовать стандартные бланки для этой цели.

Учреждения государственного сектора должны вести учет по специальным правилам, которые существенно отличаются от общепринятых требований. Данные о бухгалтерском учете в таких государственных учреждениях отображаются в специальных формах первичной и учетной документации. Документация для отражения расчетов по оплате труда не является исключением.

Бланки для бюджетников

Для организаций государственного и муниципального уровней существуют специальные бланки первичной документации, которые должны использовать чиновники. Порядок составления и использования этих бланков закреплен в Приказе Министерства Финансов России № 52н от 30.03.2015 (с изменениями и дополнениями от 2017 года).

Например, для учета и расчета оплаты труда в бюджетной сфере используются следующие бланки:

- Расчетная форма, в которой отображаются начисленные суммы;

- Платежная форма, предназначенная для регистрации факта выплаты заработной платы;

- Расчетно-платежная форма, объединяющая информацию о начислениях и выплатах работникам.

Одобренный Приказом Минфина РФ № 52, утверждена уникальная форма бланка, включающая специальный код ОКУД 0504402.

Ежемесячно составляется форма, которая содержит информацию обо всех начислениях, полученных работниками за предыдущий месяц. В примере расчетной ведомости по зарплате отображаются не только должностные оклады, которые рассчитываются на основе отработанного времени, но и все доплаты, компенсации и другие выплаты, которые предусмотрены в качестве вознаграждения за труд. Например, это могут быть премиальные, доплаты за ночные смены, оплата за совмещение должностей и другие виды выплат.

Для начисления заработной платы и отражения ее в расчетной ведомости используются данные следующих бухгалтерских документов:

- Приказы руководства, касающиеся зачисления, увольнения, перевода, отпусков, временных замещений и других моментов.

- Табели учета рабочего времени.

- Тарифные ставки, должностные оклады и Единый тарифный справочник согласно штатному расписанию.

- Различные аналогичные документы.

Проще говоря, РВ применяется для расчета заработной платы. Бухгалтер регистрирует суммы, которые должны быть выплачены конкретному работнику за определенный период, за фактически отработанное время с учетом оклада или ставки по тарифу.

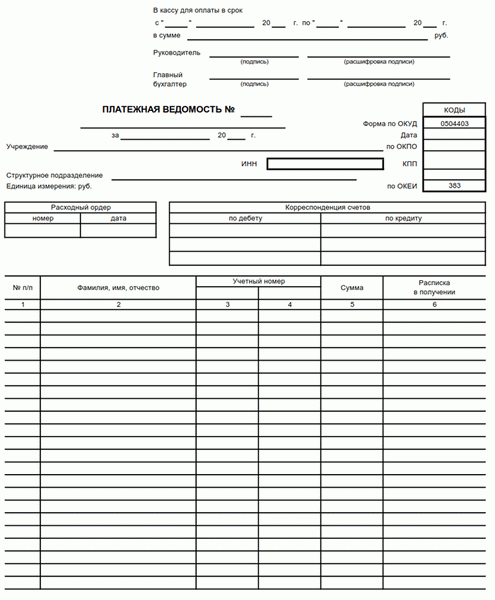

Платежная ведомость

Формат документа, определенный по Коду ОКУД 0504403, предусматривает бланк, который предназначен для отражения выплат заработной платы и авансовых расчетов из кассы учреждения. В случае, когда заработная плата в государственном учреждении выплачивается наличными, используется ПВ. Текущий образец бланка, который используется в 2020 году, выглядит следующим образом:

Данная информация представлена на основе подсчетных документов за отчетный период. Также необходимо учесть данные о выплаченных авансах и о задолженностях по расчетам за оплату труда.

Итоговые цифры в платежной и расчетной форме должны совпадать. Исключение составляют только суммы зарплаты, которые работники не смогли получить в день выплаты по уважительным причинам, но которые были депонированы.

Каждый сотрудник организации при получении денег в кассе должен пересчитать их и поставить свою подпись в Подлинной Выписке.

Однако, если компания перечисляет зарплату своим сотрудникам непосредственно на банковские карты, такие как зарплатная карта «МИР», то заполнение Подлинной Выписки не требуется.

Вот пример заполненного документа:

Расчетно-платежная ведомость

Единая форма Расчетно-Платежной Ведомости является унифицированным документом, который совмещает информацию о начислениях и выплатах сотрудникам. По сути, это объединение Расчетной Ведомости и Платежной Ведомости в одном большом документе.

Бухгалтер осуществляет учет информации о начислениях аналогичным образом. Учитывает данные из бухгалтерской первичной и учетной документации, приказов, табелей, больничных и других документов. Записывает информацию об удержаниях и произведенных выплатах авансов за первую половину рабочего месяца.

Сумма, подлежащая выплате, рассчитывается как разница между общими суммами начислений и произведенных выплат и удержаний.

При получении денежных средств в кассе сотрудник должен подписаться возле своей фамилии. Бланк расчетно-платежной ведомости позволяет сотруднику сразу же ознакомиться с информацией о размере заработной платы. Если заработная плата перечисляется на банковский счет сотрудника, то составление расчетно-платежной ведомости не требуется.

ВАЖНО!

Формирование расчетно-платежной ведомости не освобождает работодателя от обязанности ежемесячно предоставлять расчетные листки!

Образец расчетно-платежной ведомости по заработной плате выглядит следующим образом:

Иные формы и бланки

Некоммерческие организации, отнесенные к государственному сектору, могут применять другие типы документов для отражения расчетов по заработной плате. Эти бланки были утверждены Постановлением Госкомстата России от 05.01.2004 № 1.

Вам доступен бесплатный образец для НКО и руководство по заполнению документа в отдельной статье с названием «Инструкция: правильное составление ведомости по зарплате».

О авторе статьи

Наталья Евдокимова

Бухгалтер-эксперт

Начиная с 2017 года, я работаю автором и научным редактором электронных журналов по бухгалтерскому учету и налогообложению. Однако ранее я занималась бухгалтерским и налоговым учетом в государственном секторе, включая руководство бухгалтерией.

Расчетная ведомость (ф. 0504402)

Для того чтобы учреждения государственных служб могли отразить расчеты по начислениям заработной платы, им требуется использовать специальный стандартный бланк ф.0504402. Мы предоставляем информацию о том, какие данные обязательно должны присутствовать в расчетной ведомости, а также о том, как правильно заполнить данную форму.

Начиная с 27 сентября 2020 года следует использовать новые формы и правила заполнения первичных документов и регистров учета. Внесенные изменения в Методические указания № 52н Минфин были одобрены приказом от 15.06.2020 № 103н.

В шапку формы 0504402 были добавлены строки для подписи руководителя и главного бухгалтера. Теперь расчетную ведомость (ф. 0504402) можно использовать не только для начисления заработной платы в промежуточный период, но и для окончательного расчета, включая безналичную выплату.

Другими словами, данная форма получила такое же назначение, как у Расчетно-платежной ведомости (ф. 0504401).

Когда применяется форма 0504402

Официальный бланк Формы 0504402, предназначенный для государственных организаций, был утвержден приказом Министерства Финансов от 30 марта 2015 года под номером 52н.

Данный первичный документ предназначен для учета заработной платы каждого сотрудника за предыдущий месяц, начисленных социальных пособий, удержанных налогов, алиментов и других выплат. Расчетная ведомость по форме 0504402 отличается от расчетно-платежной формы 0504401 тем, что ее нельзя использовать для оплаты в кассе.

Формирование бланка Формы 0504402 для каждого сотрудника основывается на следующих документах:

- приказ руководителя организации о приеме, перемещении, назначении на новую должность или увольнении;

- записка-расчет о предоставлении отпуска;

- табель учета рабочего времени;

- документ, подтверждающий отсутствие возможности работать (листок нетрудоспособности);

- приказ о предоставлении пособия;

- соглашение между гражданами, регулирующее их права и обязанности (гражданско-правовой договор);

- другие различные документы.

Для каждого работника отводится одна строка, если же сотрудник является внутренним совместителем, его зарплата начисляется в двух строках: по основной работе и по совместительству.

При использовании формы 0504402 «Расчетная ведомость» для учета, зарплата может выдаваться в кассе на основании платежной ведомости, расходных ордеров или быть перечисленной на зарплатные расчетные счета в банках.